今天上午,央行行长潘功胜在2024陆家嘴论坛上表示:

1、未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

2、中央金融工作会议提出,要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖。人民银行正在与财政部加强沟通,共同研究推动落实。把国债买卖纳入货币政策工具箱不代表要搞量化宽松。

3、M1(狭义货币)的统计范围是30年前确定的,现在需要适应新形势,做出调整。

看起来,这些都是非常专业、技术的操作,但将对货币政策、宏观经济以及股市和楼市,产生深远的影响。

这个表态意味着,中期借贷便利(MLF)利率将被拉下王座,而七天逆回购利率将“封神”,未来利率的传导方式是“由短及长”,而不是现在的“由长及短”。这有点学习美联储的意思,美联储的降息、加息,指的是联邦基准利率,也就是商业银行之间短期借贷利率。而中国目前采用的MLF利率,是1年期利率,期限较长。改革后,中国传递利息变化信号的窗口期将不再是每月1次,而是每个工作日1次!下图是本周一,央行发布的公开市场业务公告,分别搞了40亿元的7天逆回购和1820亿元的MLF,中标利率是1.8%和2.5%。熟悉经济的朋友应该知道,2019年8月之前,中国的降息或降息,是通过央行公布存款基准利率和贷款基准利率“两张表格”的方式进行的,带有很强的指令性。国际上不是这么玩的,发达国家普遍实现了利率市场化,央行只公布一个简单的短期政策利率,引导存贷款利率。

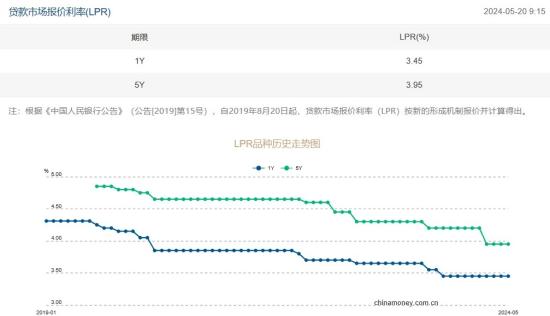

从2019年8月,中国央行搞了LPR(贷款市场报价利率)改革。从那时起,央行不再公布基准利率(贷款和存款),而是把每月一次的中期借贷便利(1年期MLF)的利率,作为头号政策利率。每月15日(节假日顺延),央行发布MLF中标利率。这个利率就成为每月20日公布的LPR利率的最重要参考。LPR利率是央行授权“全国银行间同业拆借中心”计算并发布的基准利率,由18家银行(后来增加为20家)报价,然后去掉最低价、最高价后平均得出。从那时起,LPR成为新的基准利率,各银行的存贷款利率都参照它。LPR利率包括1年期和5年期两种。下图是近年来的LPR利率走势。

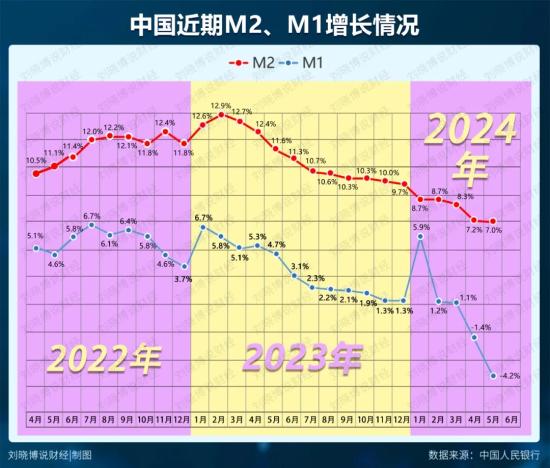

按照央行行长的最新表态,MLF利率作为头号政策利率的地位将被废黜,大概率是改用“7天期逆回购操作利率”,这样,中国的利率将更加灵活。MLF每月才搞一次,传递降息或加息信号的灵活性不够。7天逆回购每个工作日都搞,如果需要随时可以传递降息(或加息)信号。潘功胜同时还表示,“持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平”。这句话意味着,LPR降息空间较大。再看第二个问题,央行“印钞方式之变”,也就是将常态化在二级市场上买卖国债的问题。根据“中国人民银行法”,央行不能直接从财政部购买国债,也不能包销国债,这是为了避免产生“央行直接印钱给财政”的印象,引发通胀预期。但法律允许央行在二级市场上买卖国债。其实质跟直接向财政部购买,差异并不大,都是印钞给财政,一个是直接、一个是间接而已。因为我们的银行绝大多数是国有的,财政部把国债卖给各银行,银行在二级市场上卖给央行,跟直接从财政部买能有多大区别?改革开放之初到2014年,中国基础货币的投放(印钞)方式是“外汇占款”,也就是国家印钞,把外贸活动中产生的顺差(外币)都购买过来。由于当时顺差太多,所以印了很多钱;为了控制通胀,只好不断提高存款准备金率,一度把存准率搞到了22%左右。近年来,央行通过“降准”逐步释放了当年超发的货币。此外,还通过中期借贷便利、抵押补充贷款、常备借贷便利、逆回购等方式印钞。这几种印钞方式,是把增量的、低利率的钱优先给了大型国有银行,用来支持国家战略。获得印钞红利(主要是利息差)的,主要是国有大银行和被扶持的行业、企业(比如农业、科技创新)。未来常态化购买国债后,央行将像美联储一样,增加货币投放的时候就买国债,实现“扩表”;反之,需要紧缩货币的时候,就抛售国债,实现“缩表”。购买国债,相当于印钞给财政。在当前财政增收压力加大,地方债务压力加大的情况下,改变印钞方式很有必要。展望未来,央行在利率、发钞等方式上将越来越接近于美联储。我估计,除了常态化购买国债外,未来还会印钞给房地产,比如购买MBS(房贷打包上市的金融产品),美联储就是这样做的;新印钞中三分之一是给房地产,也就是购买MBS,这相当于间接印钞给地方政府,因为美国地方政府财政主要依靠房地产税。央行常态化购买国债,其实就是创设了量化宽松的跑道。至于是否量化宽松,要看需求。到了必要的时候,就可以大量购买国债。央行投放基础货币的变化,暗含着两个意思:第一,人民币的货币之锚之前主要是美元,未来将是“国债+黄金”;第二,之前印钞优先给大银行、政策扶持行业(相当于注入利润),未来是给财政。再看潘功胜说的M1的统计问题,这事关楼市和股市的信心!上图中的蓝线,就是M1(狭义货币)的同比增速,它是投资者非常关注的“财气指标”,它走高,则意味着楼市、股市将上涨;反之,则会持续低迷。为什么最近股市和楼市都不太景气?跟M1同比增速不断走低有密切关系。

M1是由流通中现金与企业活期存款构成的,这是当企业增加投资时马上可以用的钱。至于定期存款,则需要先转为活期存款才能投资,所以不包含在内。M1的重要变量,是企业的活期存款。当企业准备扩大投资的时候,会把定期变成活期;反之,当市场不好、企业不愿意投资的时候,就会把活期转为定期,就表现为M1同比增速下降。

最近M1同比增速的持续下降,是两大因素造成的:第一,经济低迷,企业扩大投资的愿望比较低;第二,监管部门最近在查处“低贷高存”、“手工补息”等金融套利行为,部分违规资金撤离,造成了银行存款量的下降,拉低了M1和M2的同比增速。

潘功胜的意思是:个人活期存款也是随时可以消费、投资的,所以它首先应该计入M1,之前没有,之后将纳入。

此外,“一些流动性很高甚至直接有支付功能的金融产品”也应该计入M1。比如第三方支付平台的享受定期利息、但随时可以取用的钱,应该纳入。

如果M1的统计范围发生变化,它的总量、增长态势也将会有很大变化。这就好比证券交易所修订指数计算方法一样,延迟新股纳入时间,有利于剔除新股高开低走的因素,让大家看到一个“更美好”的指数。

统计方式变化后,M1的走势也有望美好起来,利于大家树立对楼市和股市的信心。

老姜家

老姜家