A股要上涨到14600点!

老姜家

老姜家这个A股要上涨到14600点,这不是区长我说的,而是上海爷叔说的。

这是二月初二的时候,上海爷叔参加一个啥会,这会上的发言。

虽然,我不知道这个14600点到底是指上证指数(目前3324点),还是指深证成指(目前是10679点),大家认为是指哪个指数呢?

不知道大家,对上海爷叔的发言,持什么态度呢?

操作分析

肉是给胆子大的人吃的。

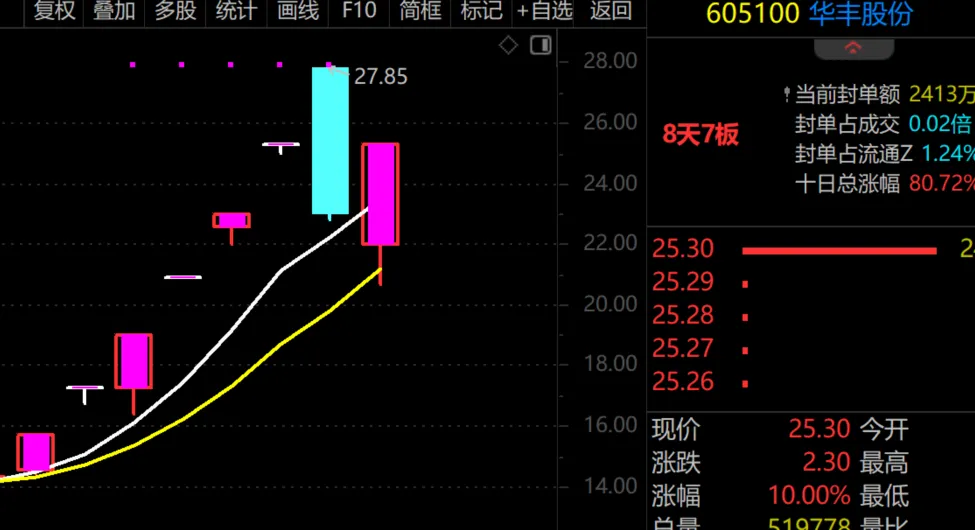

昨天收盘,头条上有人说“ 固态电池龙头尾盘天地板,我都进去了!”

他说的这个龙头股是指华丰股份,我们来看它今天的表现:

它今天涨停了,如果从这个收盘来看,它应该是赚钱的,但实际呢?

我们来看他今天的战绩:

很不好意思啊!

他卖飞了。

如果不卖的话,他的账户今天能红,能赚个三五百,而他却在没有拉升的时候,走人了,到收盘亏了2100元(指的总账户,而非指这只股票)。

不是股票不好,而是自己的技术不到家,我们只能够赚自己认知内的钱。

我来谈谈我的看法,这种龙头股,适合今天最低价附近去低吸,而不是要在昨天的尾盘去抢,这么大的阴柱,90%的概率是第二天会继续探底一次,才会拉升的。比如杭钢股份,贝瑞基因,中大力德等。

大家有时间,可以去观察下这些股票。

指数分析

再来看指数,再来看浪形。

这是深证成指的60分钟浪形图。

大家需要结合昨天3月3日收评来看,因为浪形是连贯的。

今天指数一个低开,创出了昨天的新低,而昨天的最低点是粉红色的下跌第3浪,那今天的最低点就是粉红色的下跌第5浪,甚至是最低点了。

我们要做的就是开新仓亦或者是补仓。

这个观点,我从上周五一直说到今天,而指数的走势,也是按照我设置好的剧本在运行。

今天的反弹上涨,属于黄色的下跌第4浪反弹,可能是单浪上涨,也可能是abc浪反弹,如果是单浪的话,那明天还会继续上涨,目标是10763点或上方。

而如果是走abc浪的话,那明天还会调整下,调整一两个小时,然后在上涨去冲击10763点,然后,在走黄色的下跌第5浪。

如果明天直接上涨的话,我就不敢说买了,而如果说在下跌的话,那依然可以找机会再买股。这点大家自己拿主意。

这里,还是有机会,演变成日线级别上涨的,我们来看深证成指日线:

这是无痕均线系统的日线截图。

先来看姜氏KDJ的J值,今天下移到了41处,这属于低位区域了,从这里,是可以转身上行的。

再来看均线系统,今天的最低点下方是2号和7号两条均线的共振支撑位,在下方就是1号线的支撑位,这三条线都相差不大,如果60分钟的下跌第5浪走完,还能收盘在1号线上。

我认为,这里展开的日线级别上涨,还可以去冲击下2月24日的最高点。

看看,这个周线级别的调整,会不会再次被延后呢?

大家怎么看?

板块分析

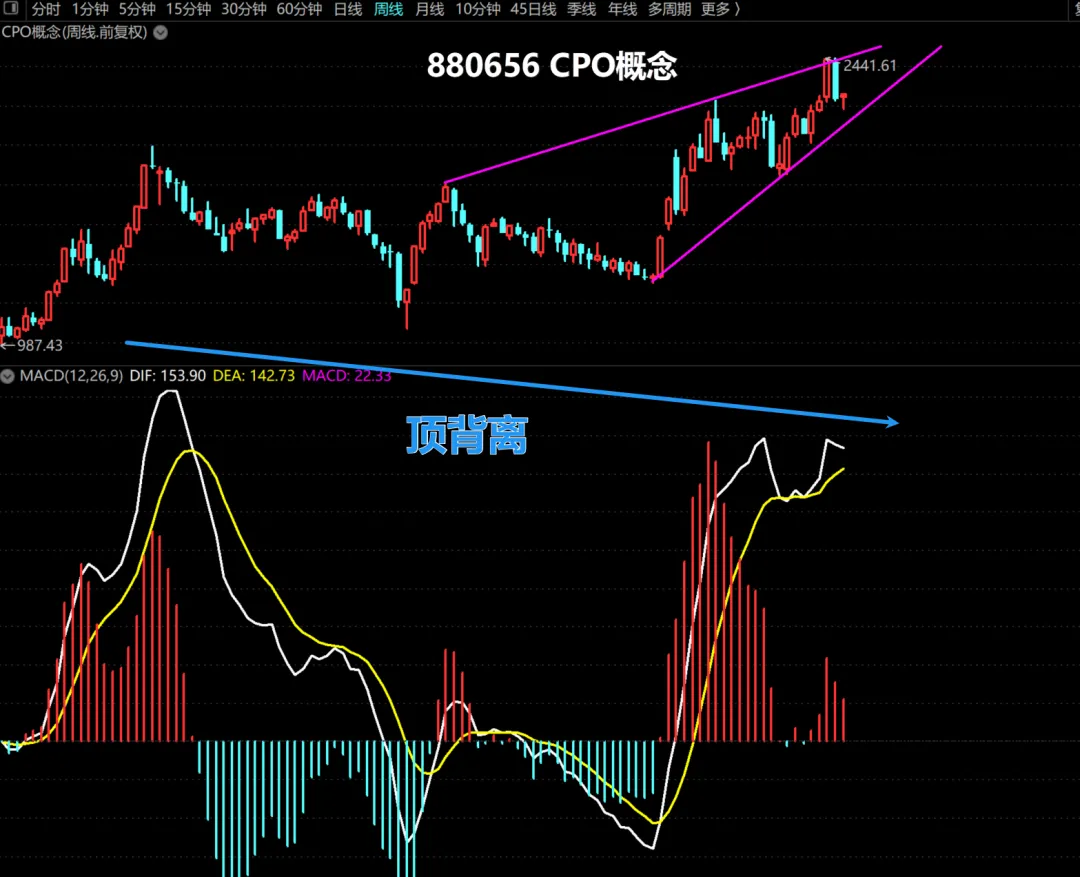

我看空CPO板块。

那啥是CPO呢?

CPO 是一种将光引擎和交换芯片共同封装在一起的技术方案,旨在解决数据中心等场景中高速率、大容量数据传输所面临的挑战,通过将光学组件与电子芯片更紧密地集成,来提高系统性能、降低功耗并增加带宽。

简单来理解,就是将两个东西,装在一起的技术,但现在会这个技术的企业在增加,会的多了,就不值钱了。

我们来看CPO概念指数的周线,整体来看,在构筑一个大的顶背离结构。

而从2024年2月份开始,CPO概念指数处于一个收敛三角形之中,而这个三角形内的指数,也快要选择方向了,我倾向于朝下跌破。

接下来,我们来看下A 股光模块上市公司的供应情况:

头部企业

中际旭创:全球光模块市场的领先企业,2022 年在全球光模块厂商中排名第 13。供应能力强大,能为云数据中心提供 100G、200G、400G 和 800G 等高速光模块,在 800G 光模块市场占据重要地位,订单充足。1.6T 光模块已进入送测阶段,有望在 2025 年随着 AI 客户需求释放迎来新的增长。在阿里云、腾讯云等国内互联网巨头的光模块采购中是主要供应商13。

光迅科技:国内光模块的重要企业,2022 年全球排名第 53。光模块品类齐全,数据中心光模块支持多种速率、封装和传输距离,400GZR/ZR + 光模块可满足数据中心互联需求3。在阿里云的光模块招标中曾是 2024 年一供,也是腾讯云、字节跳动的供应商,具备多模 / 单模全覆盖能力以及突出的硅光研发能力13。

新易盛:全球排名第 73。专注于高速光模块领域,成功推出 800G 系列高速光模块产品,包括基于硅光解决方案和 LPO 方案的产品。在阿里云的招标中首次切入供应链,预计会获得可观订单,在数据中心市场的份额逐步提升13。

第二梯队企业

华工科技:具备硅光芯片到模块的全自研设计能力,推出了用于 1.6T 光模块的单波 200G 自研硅光芯片2。在客户拓展方面不断取得进展,客户结构多元化,在阿里云光模块招标中也占据一定地位1。

联特科技:在光电芯片集成、光器件、光模块的设计及生产工艺方面掌握关键技术。有 200G 产品供应能力,在阿里云招标中有望分得份额,借助境内外数据中心建设的红利,积极拓展市场,尤其是境外超大型数据中心客户1。

剑桥科技:在 800G 光模块领域有相关布局,其 1.6T 光模块还在研发阶段3。在市场上有一定的技术积累和客户基础,在国内外通信市场都有业务布局,产品应用于电信和数据通信等领域。

其他企业

太辰光:产品涵盖多种光模块,在光通信市场有一定的份额,其光模块业务毛利率较高3。积极参与市场竞争,在数据中心和电信市场都有产品供应,随着市场需求的增长,不断提升自身的供应能力和产品质量。

博创科技:面向电信和数据通信市场提供多种光模块产品。聚焦高速收发组件及模块的研发和产业化,如 10G/25G/50G PON、50G PAM4、100G/200G/400G QSFP/QSFP-DD/OSFP 等产品。

曾经,只有头部企业在生产光模块,而现在,第二梯队和其他企业的光模块的产量,也在蚕食头部企业的利润。

我们来看下中际旭创的业绩情况:

大家看它2024年每个季度的利润增长率,这个增长率是在放缓的,这个放缓的原因,便是因为竞争多了的缘故。

这让我想起了我的老股融捷股份,这是锂矿股,大家来看它的业绩情况:

它的业绩增长是这2020年开始,而2022年到净利润增长是最高的。

而股价的最高价(192.62元)是诞生于2021年,次高价(177.72元)是2022年,而现在的价格是31.9元。

我担心的是,随着供给光模块的企业越来越多,那CPO概念会不会走锂矿股的老路呢?

仅供大家参考,不一定对。