中际旭创的利润4年大增30倍,技术上真能去赶超英伟达吗?

老姜家

老姜家

本文作者:飞鲸投研

科技革命,是不断更新迭代的过程。

OpenAI在陆续推出GPT-3 、GPT-4之后,GPT Store也正式上线,同时推出ChatGPT Team自助服务计划,帮助用户开发定制化的ChatGPT。

ChatGPT自2022年底上市,短短一年多时间,已经更新了好几代,参数量也呈指数级增长,据悉GPT-4参数量是GPT-3的16倍,达到1.6万亿个。

而这也是当今大模型的发展趋势,大模型参数量越多,则需要处理的数据量就越多,也就需要更加高速率的光模块相匹配。

这也是为什么每当人工智能有相关新消息发布,光模块热度总会率先集体上涨。

那么,光模块究竟是什么?为什么这么重要呢?

大模型运行包括训练和推理两个过程,且都是对数据进行处理的过程,数据是人工智能发展的基础之一。

近几年,全球每年产生的数据量爆发式增长,据估计2018-2025年年复合增长率高达26.9%,同时也带动数据中心数量增加。

而数据中心的数据传输依赖于光通信(以光波为载体的通信方式),光模块是光通信最核心的部件。

在数据中心内部交换机之间、服务器与交换机之间,不同数据中心之间以及数据中心与用户之间的数据交换都要用到光模块,可以说没有光模块数据就不能流通。

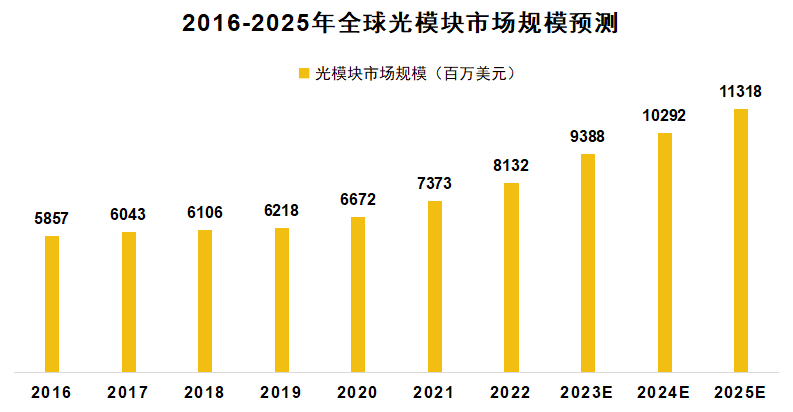

根据有关机构预测,到2025年全球数据中心市场规模将达到5193.4亿美元,带动全球光模块市场规模达到113.18亿美元,光模块是前景明确且成长空间较大的赛道。

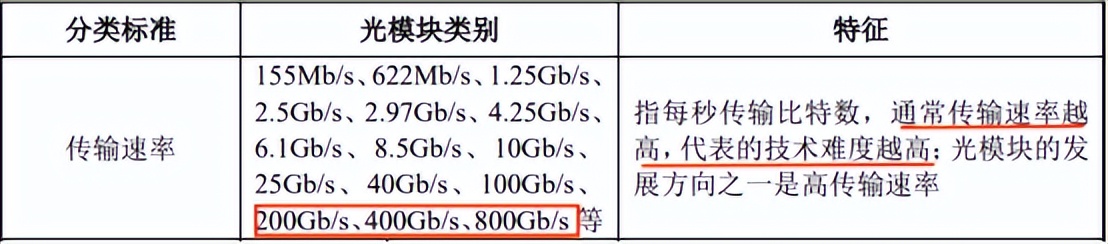

光模块按传输速率不同可以分为中低速率,如155Mb/s、1.25Gb/s等和高速率,如400Gb/s、800Gb/s等,传输速率越高,生产难度也就越大。

随着人工智能、数据中心处理的数据量增大,对高传输速率光模块的需求同步增加,尤其是对800G甚至1.6T光模块,因此我们应该着重关注生产800G及以上光模块的公司。

国内光模块生产商不少,如中际旭创、新易盛、剑桥科技、华工科技、源杰科技、光迅科技、联特科技等等,但是能够量产800G和1.6T光模块的却寥寥无几。

新易盛就是国内为数不多能够量产800G高速光模块的厂商,并且其1.6T光模块已经处于客户验证阶段,产品推进速度仅次于中际旭创。

先来看一下新易盛的业绩情况。

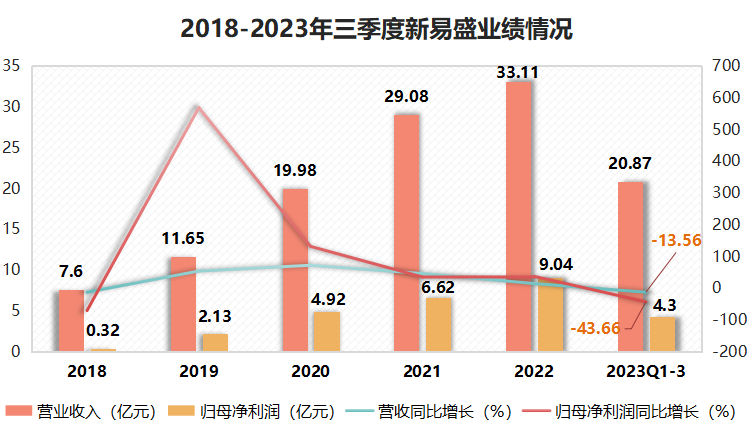

2018-2022年新易盛的业绩表现还是不错的,营收从7.6亿元增长到33.11亿元,年复合增速44.47%,净利润从0.32亿元增长到9.04亿元,4年翻了28.25倍。

不过,2023年以来的业绩就不尽如人意了,2023年前三季度实现营收20.87亿元,同比下降13.56%;实现归母净利润4.3亿元,同比下滑43.66%。

主要原因在于2023年前三季度下游需求较为疲软,光通信市场相对低迷,并且不光新易盛营收和净利润双降,同行业的其他公司也是如此。

比如2023年前三季度源杰科技营收同比下降51.83%,净利润同比下降70.99% ;光迅科技营收同比下降18.06%,净利润同比下降15.8%。

需求减弱只是暂时的,人工智能对光通信市场的需求在2023年第三季度已在逐步兑现,800G/1.6T光模块需求将在2024年大幅放量,公司业绩也将改善。

新易盛的另一个看点:LPO技术行业领先

目前,市场对新易盛的关注度较高,除了因为其800G和1.6T高速光模块的生产能力之外,领先的LPO技术也是重要原因。

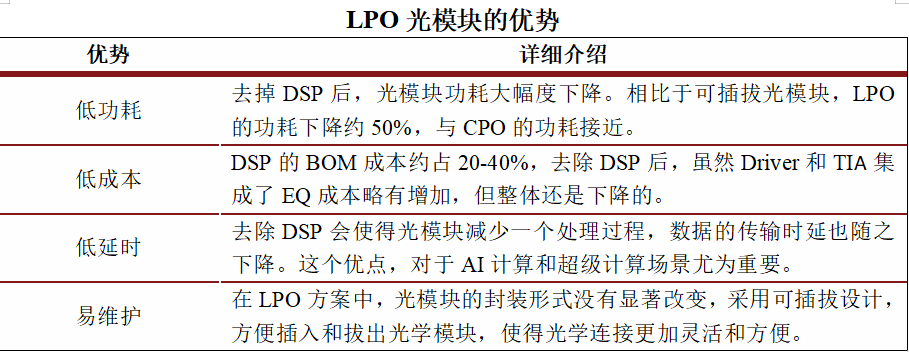

LPO,线性驱动可插拔光模块的简称,是一种光模块封装技术,与传统光模块相比,具有低功耗、低成本、低延时、易维护的优势。

LPO光模块将在未来几年高速增长,预计LPO光模块出货量将从2023年的1.31万件增长到2028年的418万件,年复合增速可达217%。

800G及以上速率LPO光模块出货量占比将从2023年的3%增长到2028年的19%,因此LPO光模块有望成为未来厂商竞争的着力点。

在全球光模块厂商中,国外龙头Macom、Arista已发布相关产品,英伟达在2023年底部署LPO计划,并将在2024年量产。

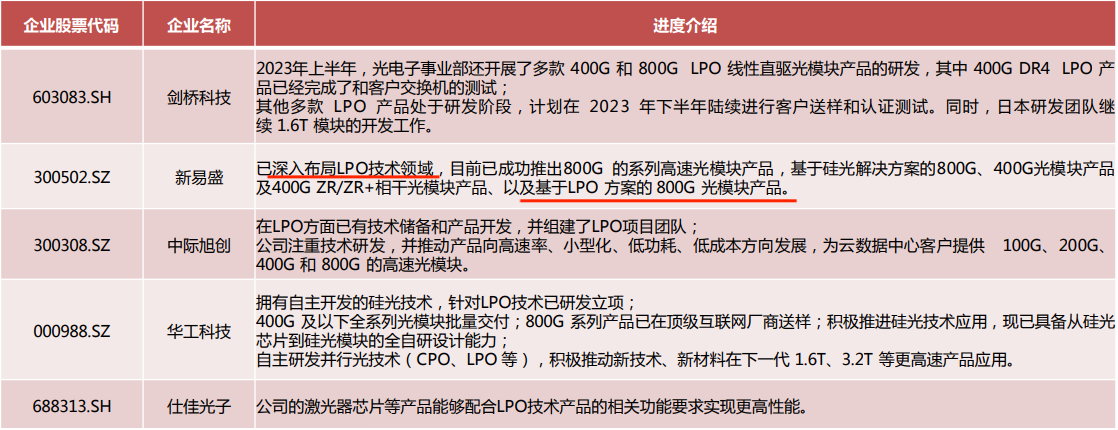

国内厂商如剑桥科技、新易盛、中际旭创、华工科技、仕佳光子等均已布局LPO光模块,但大多数不是在研发中,就是还处于测试阶段。

新易盛却是已经成功推出基于LPO方案的800G光模块,在LPO技术上遥遥领先行业内其他公司,将率先享受行业扩张红利。

不只市场比较看好新易盛,公司本身也对未来业绩增长充满信心,发布新一轮股权激励计划,目标是在2024-2026年实现营收不低于45亿、65亿和85亿元。

最后,总结一下。

新易盛是我国领先的高速率光模块生产商,受益于人工智能带动的对光模块的巨大需求,业绩虽然短期承压,下游需求一旦回暖,公司业绩就将改善,从而吸引包括养老基金在内的214家机构持仓(2023年中报)。

更何况,公司还深入布局LPO光模块,技术不仅国内领先,甚至跑在英伟达前面,未来成长性和确定性还是比较强的。

以上仅作为上市公司分析使用,不构成具体投资建议。