黄兴自2020年12月任富国天兴回报混合基金经理。据该基金2024年一季报显示,该基金目前规模25.92亿元,其第十大持仓股为伟星新材,股票持仓占比为0.32%。公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列产品,主要应用于建筑内冷热给水;二是PE系列产品,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列产品,主要应用于排水排污以及电力护套等领域。根据2023中国品牌价值评价信息,伟星新材品牌强度和品牌价值位居全国建筑建材行业第5位;同时,公司获“2023中国塑料管道十大品牌“浙江出口名牌”“浙江省服务型制造示范企业”“2022年度浙江制造精品”等荣誉。目前公司在全国设立了50多家销售公司,拥有1,900多名专业营销及服务人员,营销网点30,000多个,遍布全国各地;并与众多国内优质的自来水公司、燃气公司、房地产公司、家装公司等保持了良好的合作关系。同时,公司积极布局东南亚市场,并逐步拓展全球营销网络,为海外客户提供便捷的服务。2023年,公司海外业务销售2.83亿元,实现良性发展,其中自有品牌销售占比达70%以上。2、2023年净利同比增长10%,上市以来平均分红率高达74.86%2023年,公司实现营业总收入/归母净利润/扣非净利润64/14/13亿元,同比-8%/+10%/+0.5%;其中2304实现营业总收入归母净利润/扣非净利润26/5.6/4.3亿元,同比-6%/+6%/-19%。2023年,公司毛利率为44.3%,同比+4.6pcts。2023年末公司预收款项(合同负债)约4.5亿元。2023年,公司经营活动现金流净额为13.7亿元,同比-1.6亿元。业务构成方面,2023年中报显示,公司PPR管材管件、PE管材管件、PVC管材管件、其他及其他业务,营收占比分别为46.45%、21.89%、15.49%、14.25%和1.92%;毛利占比分别为64.42%、15.44%、8.25%、11.48%和0.41%;各类产品毛利率分别为57.08%、29.04%、21.93%、33.16%和8.73%。可见公司各类管材管件毛利率均较高,并且毛利率最高的PPR管材管件营收占比接近50%,毛利率较高的PE管材管件营收占比也超两成,拉高公司整体毛利率水平。公司整体毛利率达约41.16%,在上市建材企业中名列前茅。

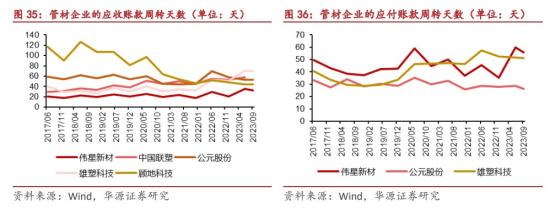

公司坚持长期高分红,公司利益与股东共享,公司除IPO时的11.4亿元从未做过任何首接融资,而日长期坚持用高比例分红回馈股东(平均分红率高达74.86%),截至2022年,公司累计现金分红已达67.26亿元,是募集资金额的近6倍。4月9日伟星新材发布2023年度分配预案,拟10派8元(含税),预计派现金额合计为12.57亿元。派现额占净利润比例为87.79%,以该股2023年度成交均价计算,股息率为3.99%。这是公司上市以来,累计第14次派现。建筑工程品牌实力稳固,保持高质量增长。根据优采平台,2018-2022年排名前十名的品牌首选率合计均超过90%,目近五年管材管件行业前十首选率持续提升,伟星近几年首选率均位于前三,公司品牌实力稳固。与同行相比,伟星新材应收账款周转天数一直维持极低的水平,即使在地产下行期,公司的应收账款周转天数也维持在20-30天的区间。

伟星的市政工程业务在坚持“风险控制第一”的前提下,持续进行结构性调整,优化业务模式。为了实现差异化竞争,公司市政工程业务采取了多项策略:(1)优选客户和项目,重点开发大型、长期可持续发展的客户,如大型自来水公司和燃气公司等;(2)对经销和直销比例进行了结构性调整,增加了经销的比例。这不仅与经销商实现了共同发展,同时也更好地保证了公司的现金流;(3)提升服务质量,2019年推出了“星工匠”服务,专门针对提升市政工程施工质量;((4)提高附加值,公司逐步提升技术,进入油田、船舶等附加值较高的市场领域。截至目前参与的市政工程包括杭州亚运会场馆、北京大兴机场、港珠澳大桥、水立方、鸟巢等。

新型城镇化建设战略定位高,多部门接连表态支持城改。根据华源证券估算,城中村建面约9.3~11.9亿平,其中21城城中村建面约9.3亿平,敏感性分析考虑城市扩围至35城估算约11.9亿平。假设每平米管材价值量为25元,估算本轮城中村改造每年管材市场空间约为35~71亿元,累计投资额约为280~356亿元,约为2022年塑料管道市场规模的10%。此外,水网+中大型灌区建设加速,增量空间亦可期待。十四五规划明确指引水网建设方向。随着国家水网建设的不断推进,市政管道工程及水利工程建设有望增加,拉动塑料管道增量市场需求。光大证券孙伟风研报认为,2023年,受下游需求疲软影响,伟星新材总营收同比下滑(上市以来首次);但受益于毛利率提升,公司扣非净利润实现同比正增长。股息率提升背景下,公司估值有望迎来价值重估。基于2023年财报数据,调整公司20242025年归母净利润预测至14.5亿元(上调3%)、15.8亿元(上调2%),新增2026年归母净利润预测17.0亿元。现价对应公司2024年动态市盈率18x,维持“买入”评级。

老姜家

老姜家