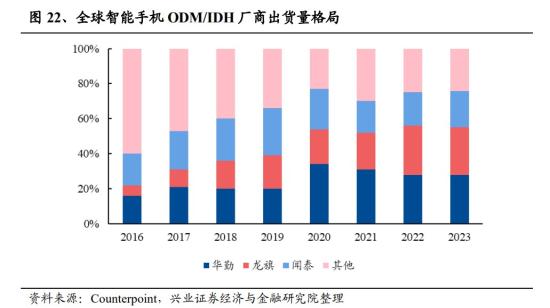

徐彦自2019年12月任大成睿享混合基金经理。据该基金2024年一季报显示,该基金目前规模46.78亿元,其第三大持仓股为华勤技术,股票持仓占比为4.55%。公司主要采用ODM经营模式,涵盖了智能手机、笔记本电脑、平板电脑、智能穿戴、AIOT产品、服务器等智能硬件产品的研发设计、采购、生产制造、物流、批量交付等各个环节,产业链条较为完整。全球智能机出货量正逐渐复苏,IDC预测2024年将同比+2.8%达12亿部,目前智能机ODM模式渗透率较低,随着智能机品牌加强成本管控,以及更贴近ODM价位段的新兴市场迎来强势复苏,Counterpoint预计2024年ODM/IDH模式渗透率将达到40%,公司智能机ODM市占率高,2023年为28%,全球第一。

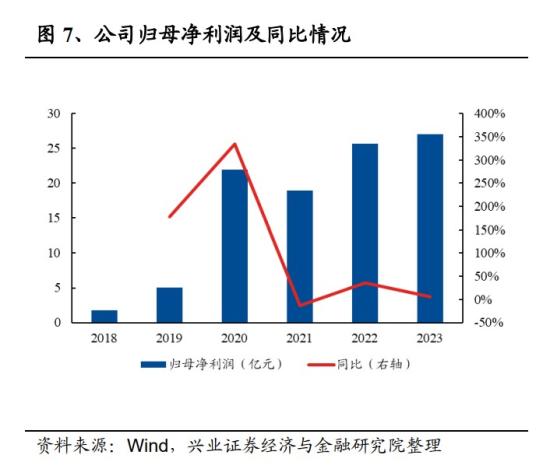

客户方面,公司的客户矩阵日益完善,覆盖了传统消费电子头部品牌如三星、联想,新一代国产龙头如OPPO、Vivo,以及互联网生态链公司如小米、亚马逊等。2、2018-2023年公司归母净利润CAGR为71.6%受益于ODM模式在消费电子产品的渗透率提高,同时公司从手机领域逐渐拓展至平板电脑、笔电、智能穿戴等板块,业绩迎来快速增长。2018-2023年公司营业总收入CAGR为22.5%,归母净利润CAGR为71.6%,其中2021年因上部分上游原材料价格上涨+汇率波动+公司持续研发新产品等,公司归母净利润同比有所下滑。

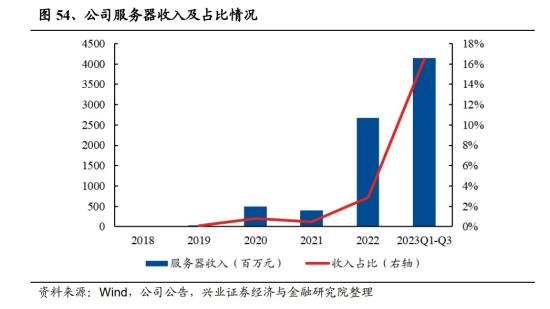

分产品来看,公司营收主要来源仍是智能手机业务,2022年收入占比为40.6%,较2018年的70.5%下滑29.9pct,笔电收入占比快速提升,2018年为4.1%,2022年已经提升至25.3%2023年数据业务营收同比增长3倍。3、积极布局笔电市场,已经覆盖联想、宏基等主流客户2015年公司开始进入笔电市场,充分发挥自身在智能机领域的技术优势,客户开拓顺利,目前主要包括联想、宏碁、华硕和小米等,公司笔电份额也逐渐提高,2021年笔电出货量超1000万台,市占率约5%,位列第6。根据Diaitimes,公司在2023年第二季度全球笔记本电脑ODM厂商出货量中进入前四位。兴业证券研报指出,目前笔电轻薄化趋势明显,公司作为智能机ODM龙头厂商在设计、生产体积较小旦高集成度的产品方面经验丰富,同时叠加智能手机品牌厂正逐渐进军笔电市场,公司有望拿到原先智能机客户的笔电ODM订单,份额增长空间大。4、服务器代工营收持续增长,AI服务器已率先完成与NVIDIA适配公司服务器收入占比还较小,但是增速可观,2022年实现收入26.7亿元,同比+565.8%,2023年营收同比增长3倍。

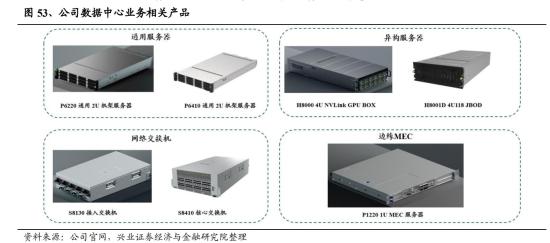

根据华勤技术官方微信号2024年1月23发布的《华勤技术率先发布NVIDIAL20GPU太行系列AI服务器》文章显示,AI需求的爆炸式增长,对智能算力的需求也急剧增加,需要更强大、更高效的计算资源和算法。华勤技术太行系列AI服务器产品全面助力A市场蓬勃发展,其中H82304U8卡AI服务器已率先完成与NVIDIA L20GPU的全面适配及NVOUAL认证,同时兼容Bluefield3CX7网卡,具备面向合作伙伴及客户的大批量稳定交付能力。

根据公司2024年3月21日的《投资者活动记录表》,公司AI服务器业务发展迅猛,增长迅速,目前一季度已经量产出货最新的NVL20GPUAI服务器产品,NVH20GPU平台产品也在完成互联网客户的适配和集群的灰度测试,正在导入中,二季度可形成批量出货。预计今年高性能计算数据产品业务依然保持高速增长。AI手机渗透率将快速提高,智能机行业有望再增长。根据Canalys,预计2024年AI手机市场份额为5%,到2027年,将提高至45%。未来随着AI处理器和AI应用的推出,手机端的A功能将日益丰富,有望提高消费者换机欲望,智能机行业有望迎一波新的换机潮。华金证券孙远峰5月7日研报指出,考虑到公司行业龙头地位及下游如数据中心等业务高景气度,将公司2024年、2025年营收预测中之前的979.53亿元、1157.33亿元分别上调至1014.35亿元1163.52亿元,预计2026年公司实现营收1304.58亿元,将2024年、2025年归母净利润由之前的28,06亿元、35.59亿元分别上调至30.05亿元、36.04亿元,预计2026年归母净利润为42.01亿元,维持买入-A评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家