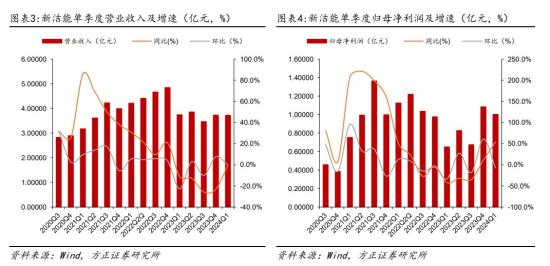

胡涛自2019年11月任嘉实成长收益混合基金经理。2024年一季报显示,该基金目前规模15.75亿元,其第十大持仓股为新洁能,股票持仓占比为2.96%。1、国内细分功率半导体投片量最大的设计企业,一季度净利加速增长公司目前是国内8英寸和12英寸工艺平台上IGBT和MOSFET芯片投片量最大的半导体功率器件设计公司,率先在国内研发并量产基于12英寸芯片工艺平台的MOSFET产品,实现基于12英寸芯片工艺平台的IGBT产品的大规模量产并新增开发多款模块产品及功率IC产品以不断丰富产品品类。公司在国内率先构建了IGBT、屏蔽栅MOSFET、超结MOSFET、沟槽型MOSFET四大产品工艺平台,并已陆续推出车规级功率器件、SiCMOSFET、GaNHEMT、功率模块、栅极驱动IC、电源管理I等产品,可全面对标国际一线大厂主流产品并实现大量替代。公司产品技术先进且系列齐全,目前产品型号3000余款,电压覆盖12V~1700V全系列,重点应用领域包括新能源汽车及充电桩、光伏储能、AI服务器和数据中心、无人机、工控自动化、消费电子、5G通讯、机器人、智能家居、安防、医疗设备、锂电保护等十余个长期被欧美日功率半导体垄断供应的行业。业绩上,2023年,公司实现主营业务收入14.77亿元(同比-18.46%),归母净利润3.23亿元(同比-25.75%);2024Q1,公司实现主营业务收入3.72亿元(同比-0.53%),归母净利润1.00亿元(同比+54.06%)。从公司单季度业绩可以看出,自2023Q4起公司利润端呈现明显的修复态势,同比增速回归正增长(去年四季度净利增长为11.03%)。从下游结构方面,工控/消费光伏储能/汽车电子/AI服务器与通信机器人为公司产品的前五大应用领域,占比分别为35%/20%/17%/15%/8%。

公司目前已经推出200款车规级MOSFET产品。2023年以来,公司与比亚迪的合作转向直供,并应用至比亚迪的全系列车型中,持续扩大销售规模,实现了多款产品的大批量供应;同时对联合电子、伯特利等国内头部Tier1持续规模出货,截至目前公司已经获得联合电子20多个汽车电子项目的定点通知书,合作时间从2024年持续到2029年。公司的产品涉及车身控制域、动力域、智能信息域、底盘域、驾驶辅助域等多个领域应用,并深入到主驱电控、OBC、动力电池管理、刹车、ABS、智能驾驶系统等核心系统。

3、积极布局AI算力,产品最终用于浪潮、长城等服务器客户公司积极布局AI服务器领域,在头部客户已实现批量出货。公司的屏蔽栅MOSFET、超结MOSFET产品已长期大量应用于下游数据中心行业中,主要客户如欧陆通、中国长城、科斯特、高斯宝等,最终应用于浪潮、长城、技嘉、广达等服务器客户。2023年以来,随着国内外厂商加速布局千亿级参数量的大模型,训练需求及推理需求高速增长,共同驱动算力革命,助推AI服务器市场及出货量高速增长。公司及时跟进响应市场需求,一方面,公司产品持续在传统服务器领域发力,以获取更多的市场份额:另一方面,公司利用自身优势,围终A算力服务器的相关需求开发产品,并积极开发下游客户,目前公司的相关产品已经在AI算力领域头部客户实现批量销售。2023年公司研发投入8731.42万元,研发费用率5.91%,全年新增产品600余款,多产品平台实现突破,其中:IGBT平台:650V/1200V大饱和电流中高频系列产品已通过内部测试。SJMOS平台:第四代产品8/12时均进入全面稳定量产:2024年公司将全面开展SJMOS产品从3代到4代的替换,同时加大对于AI服务器和数据中心、汽车OBC、充电桩等领域的推广。SGTMOS平台:针对汽车电子、AI服务器、大功率数据中心等核心领域的N30V~N40V第三代产品均实现量产TrenchMOS平台:基于12吋平台完成了多款车规产品开发并批量交付客户。截至2023年底公司共有产品型号3000余款,电压涵盖12~1700V。MOSFET作为功率电子中的关键产品,根据Yole预测,到2028年硅基MOSFET管将依旧占据约30%的功率电子市场份额。方正证券郑震湘研报指出,目前AI与新能源汽车领域或将成为MOSFET快速发展的领域,其中伴随A!服务器与数据中心的庞大用电需求,对于供电也提出更高要求,而包含控制器和DrMOS的多相Buck电源,成为CPU/GPU供电应用场景的优质解决方案,新能源汽车领域预计中高端车型中MOSFET含量将达到400个,同时伴随车载通信与车载娱乐的丰富,催生庞大48-12V或400-12VDC-DC转换的需求,进而带动低压MOSFET需求提升。对于新洁能,其认为在基于自身充足产品型号的基础上向AI服务器、新能源汽车等高附加值核心领域积极拓展,且相关客户均为行业头部企业。得益于产品结构、应用领域优化,2024Q1公司盈利能力优化显著,未来伴随核心领域持续发力公司有望实现利润快速增长;预计公司2024E/2025E/2026E分别实现营业收入19.2/24.0/30.3亿元,yoy 30.0%/25.0%/26.3%;归母净利润45/5.4/7.0亿元,yoy 39.2%/19.6%/30.1%。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家