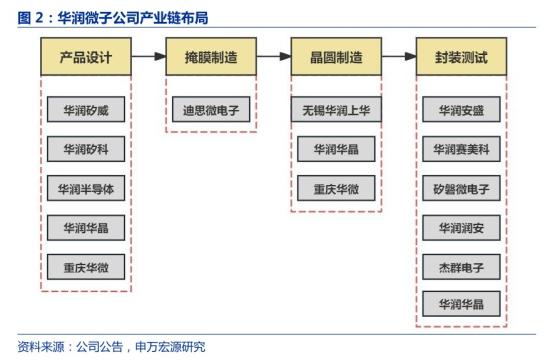

世界半导体贸易统计 (WSTS)上调全球半导体2024年增速至16%,行业边际持续好转,预计下半年好于上半年,看好产业复苏带来的投资机会。WSTS对2024年半导体市场规模的预测从5883.64亿美元上调至6112.31亿美元,YoY+16.0%,分地区看,增速最快的为美国地区(YoY+25.1%),其次为亚太地区(17.5%),WSTS预计2025年全球半导体市场规模达到6870亿美元,YoY+12.5%持续维持两位数增长,持续复苏。新财富上榜分析师、天风证券潘陳认为,半导体行业下半年进入传统旺季,随着消费电子新机发布(预计AI手机/AIPC是今年新机的主要亮点),和国产服务器的研发突破,国内半导体需求持续复苏,加上政策推动国产加速,本土半导体公司的成长性凸显。公司是中国领先的拥有芯片设计、掩模制造、晶圆制造、封装测试等全产业链一体化经营能力的IDM半导体企业,合计拥有1,100余项分立器件产品与500余项IC产品,拥有CRMICRO、华晶等多个功率器件自主品牌,自主开发的中低压沟槽MOS、SJMOS、SBD、FRD、IGBT工艺平台及相应模块和系统,应用方案技术水平处于国内领先。根据Omdia2023年4月的统计,公司在中国功率半导体企业排名第-、中国MOSFET规模排名第-。

目前拥有6英寸晶圆制造产能约为23万片/月,8英寸晶圆制造产能约为14万片/月,在建一条月产约4万片的12英寸晶圆制造生产线,重庆12英寸晶圆生产线正在上量爬坡阶段,具备为客户提供全方位的规模化制造服务能力,公司营收及归母净利润整体增长稳健。2018-2023年,公司营收CAGR达9.56%归母净利润CAGR达28.06%。4Q23盈利能力修复。在行业景气度下行阶段,公司积极降本增效,同时不断优化产品结构,4Q23公司归母净利润实现环增52.1%,净利率环比提升5.89pct。2、去年35款MOSFET产品通过认证,车规级SiC模块研发工作进展顺利公司2023年完成35颗MOSFET产品车规认证并至汽车客户终端批量供应,高压超结和中低压先进沟槽栅MOS产品销售规模快速增长,新能源车、充电桩、储能、锂电、服务器等行业标杆客户销售份额持续增长,中低压MOS全产品平台拓展AEC-0101能力,中低压先进沟槽栅G3、G4以及宽SOA产品性能达到业界国际先进水平,并实现稳步上量,12吋中低压MOS产品开发、送样顺利推进并实现批量供货,其中,中低压先进沟槽栅MOSG6平台对标国际一流,12时晶圆产线正在加速迭代;高压超结MOS在新能源汽车、光伏、储能、UPS、通信设备领域得到客户广泛认可,营收同比增长46%,同时,高压超结MOSG4平台,达到国际头部企业最新量产产品同等水平,12时深槽工艺预研也在有序推进。IGBT模块开发与推广进一步加快,完成电焊机、变频器、光伏、新能源汽车电驱等应用领域几十余款型号的模块产品开发,其中,在变频器领域推出1200V15A~800A共19款模块,光伏领域推出650V/1200V300A以上共4款模块,新能源汽车领域推出750V/1200V450A以上多款主驱模块等,市场验证与客户拓展顺利进行。车规级SiCMOS和SiC模块的研发工作进展顺利,多款产品进入市场验证。3、公司提供完整的面板级扇出封装产品结构设计,高端掩模项目建设加快推进面板级封装(PLP)是一种从晶圆和条带级向更大尺寸面板级转换的方案。由于其潜在的成本效益和更高的制造效率,吸引了市场的广泛关注,该技术有望带来了相较传统封装更高规模的经济效益,并且能够实现大型封装的批量生产。公司提供完整的面板级扇出封装产品结构设计,仿真与加工方案。2023年,面板级封装产能利用率持续保持高位运行,营收同比增长60%,该工艺凭借更高的集成度、更优秀的电性能和热性能、更好的可靠性等优势,取得较好的市场美誉度,并进入多家知名消费电子、工业电子及汽车终端客户供应链,客户黏度较高。公司先进功率封测基地量产规模快速提升,营收快速增长,TO、PPAK等功率器件封测、智能功率模块封测、化镀及BGBM中道服务等已经实现稳定大规模量产,IGBT模块、SiC模块已进入批量生产阶段,TOLT、QDPAK等新型功率器件封装已完成布局,并与多家国内外一流终端客户达成合作。此外,2023年掩模业务销售额同比增长30.6%,净利润同比增长20.7%。生产运营方面,掩模新品良率高达98.8%,重点客户产品准时交付率攀至99.98%,核心指标均维持高位。高端掩模项目建设加快推进,2023年5月完成办公楼及动力大楼封顶,6月完成主厂房封顶,12月完成首台设备搬入,标志着高端掩模建设进入新阶段。

申万宏源杨海晏认为,公司的特色工艺客户粘性高,整体晶圆代工稼动率维持在较高水平,预计 2024 年重庆封装基地上量推动模块产品增速加快,重庆 12英寸晶圆制造产线上量,将带动公司整体营收增长;预计公司2024-2026年公司营收为114、131、155亿元,归母净利润12.4、14.5、17.1亿元。参考可比公司2024年平均PB估值,给予华润微2.6XPB,预计2024年公司归母净资产达248.5亿元。以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家