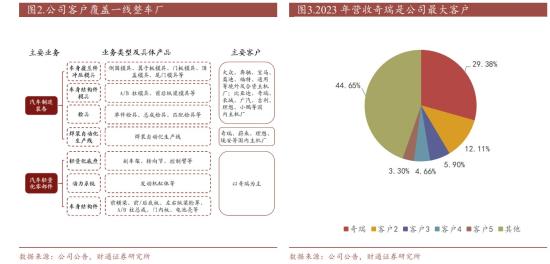

罗皓亮自2023年3月任华夏稳盛灵活配置混合基金经理。2024年一季报显示,该基金目前规模10.62亿元,其第五大持仓股为瑞鹄模具,股票持仓占比为3.91%。1、汽车装备制造营收占比超8成,2023年汽车零部件收入增近15倍公司业务分为两大核心板块,汽车制造装备业务和汽车轻量化零部件业务,其中,汽车制造零部件业务主要包括车身覆盖件冲压模具、车设结构件模具、检具和焊装自动化生产线。汽车轻量化零部件是公司正在打造的第二增长曲线,以轻量化底盘、动力系统和车身结构件为主。客户方面,奇瑞为公司第一大客户,2023年奇瑞销售额占比达到29.38%,高于第二大客户12.11%的占比。

营收保持高增速,盈利能力持续增强。2023年公司营业收入为18.77亿元,同比+60.73%,增速达到近十年的最高值。2014-2023年公司营业收入CAGR为13.48%。2024Q1公司营业收入为5.06亿元,同比增加31.68%,主要系零部件业务开始放量增长;利润方面,2023年公司归母净利润为2.02亿元,同比+44.44%,202401归母净利润为0.76亿元,同比+76.75%。

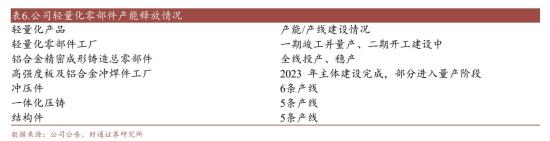

公司的主营业务中,模检具、自动化产线贡献主要营收,2023年达到15.52亿元,占公司营收的比重为82.62%。汽车零部件业务加速放量,2023年营收为2.87亿元,较2022年增加近15倍。毛利率方面,公司毛利率稳定在20%以上,其中,2023年汽车零部件业务毛利率达到14.6%。2、覆盖件冲压模具技术和客户壁垒均较高,公司具备先发优势公司装备业务涵盖冲压模具、冲压检具、焊装自动化产线等,应用于白车身和焊装总成。按照工艺分类,装备业务以冲压工艺装备和焊装工艺装备为主,合计占比45%,是市场容量较大的细分领域。由于汽车覆盖件尺寸大、形状复杂,因此对加工的精度要求较高。其中,拉延成形是覆盖件冲压模具生产中最关键且难度最高的工序,形成坚固的技术壁垒。另外,由于覆盖件冲压模具定制化程度较高,模具厂与主机厂的粘性大,形成了行业集中度较高、格局稳定的局面。目前已经实现量产供货的厂商如瑞鹄模具、一汽模具、东风模具等具备明显的先发优势。国内汽车焊装设备集成市场份额较为分散,市场竞争充分。国内汽车焊装产线集成商市场参与者较多,包括瑞鹄模具、安徽巨一、大连奥托、广州瑞松、天津福臻等。瑞鹄模具子公司瑞祥工业专注于汽车焊装自动化生产线领域,陆续与境外及合资整车厂奔驰、宝马、奥迪、沃尔沃、捷豹路虎、林肯、大众、福特等和国内主流车企--东风汽车、长城汽车、北京汽车、广汽集团、比亚迪等及造车新势力--理想、蔚来、小鹏等形成了良好的合作关系,在行业内享有较高的品牌影响力。2023年,公司汽车制造装备业务新增客户包括劳斯莱斯、沃尔沃欧洲、华晨宝马、印度塔塔、土耳其Tofas、江淮汽车、小米汽车等。装备制造能力升级迭代,产能持续扩充。覆盖件模具智能工厂和高强板模具新工厂同时启动建设,预计2024年部分建设完工并投产,将进一步提升公司模具业务产品制造能力和产能规模;自动化产线IPO募投项目二阶段(扩建)已于2023年完成建设并投产,实现自动化产线和智能物流AGV移动机器人的制造能力和产能规模进一步提升,为后续业务提质扩量提供保障,公司在手订单饱满,表现为存货和合同负债持续提升,2023年报和2024年一季报公司存货同比+19.0%/+21.5%、合同负信同比+23.7%+22.6%。公司与奇瑞汽车战略协同,共同创立轻量化子公司。2022年1月,瑞鹄模具与奇瑞科技、永达科技共同投资成立瑞鹄轻量化公司。股权结构方面,公司持股55%,奇瑞科技持股35%,永达科技持股10%。2023年,公司铝合金一体化压铸车身结构件产品完成客户定点车型试产、量产,并启动新款型制件开发和试制;铝合金精密铸造动总产品实现客户新一代高功率机型新产品试制、试产和量产:高强度板及铝合金冲焊件产品新取得客户主力车型产品换代定点。公司工厂产能建设按期推进,汽车轻量化零部件工厂项目一期全部竣工并量产、项目二期开工建设中。其中,一体化压铸共取得客户4款车型定点,其中首款车型自2023年12月开始量产,截至目前已有两款车型正式量产。目前冲压件6条产线,一体化压铸5条产线,结构件新增至5条产线。

财通证券付正浩研报指出,公司依托在汽车设备和模具行业的显著竞争优势,切入汽车零配件赛道,开展汽车轻量化零部件和副车架业务,两项业务均处于爬坡放量快速增长阶段,长期确定性高。公司现有客户覆盖全球知名车企,新业务已经与奇瑞、问界开展合作,后面会扩展到其他整车厂,新业务有望快速放量。原有业务和新业务同步增长公司有望开启新的增长阶段。公司设备和模具业务毛利率经过多年的经营,基本稳定在22%左右,汽车零部件毛利会有一个上升再稳定的过程。因此公司整体手利率会有一个波动的过程。预计公司2024-2026年实现营业收入27.46/38,85/56,46亿元,预计2024-2026年公司手利率21.43%/20.65%/19.96%,归母净利润分别为3.22、4.11、5.31亿元。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家