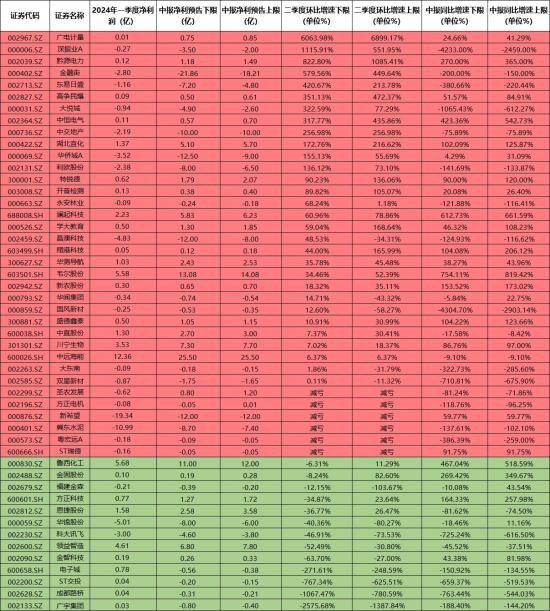

澜起科技公告,预计2024年半年度实现归母净利润5.83亿元~6.23亿元,同比增长612.73%~661.59%。2024年一季度净利2.23亿元,据此计算,预计二季度净利3.6亿元-4亿元,环比增长61%-79%。今年以来,一方面,公司内存接口及模组配套芯片需求实现恢复性增长,DDR5下游渗透率提升且DDR5子代迭代持续推进,2024年上半年公司DDR5第二子代RCD芯片出货量已超过第一子代RCD芯片:另一方面,公司部分A“运力”芯片新产品开始规模出货,为公司贡献新的业绩增长点,以上两方面因素共同推动公司2024年上半年营业收入及净利润较上年同期大幅增长。值得关注的是,公司于2023年10月开始批量出货DDR5第二子代RCD芯片,2024年上半年出货量已经超过第一子代RCD芯片,第三子代RCD芯片预计于2024年下半年开始规模出货,公司亦于2024年1月推出第四子代RCD芯片,并已经送样给主要内存客户。DDR5的渗透加速和DDR5子代迭代为公司接口芯片带来持续需求。湖北宜化公告,预计2024年上半年净利润5.1亿元-5.7亿元,同比增长102.09%-125.87%。2024年一季度净利1.37亿元,据此计算,预计二季度净利5.1亿元-5.7亿元,环比增长172.76%-216.62%。报告期内,公司持续提升经营管理水平,紧跟主导产品尿素、磷酸二铵、PVC、烧碱市场行情,动态调整生产节奏,加大高附加值产品研发及市场开发力度。同时,通过回购湖北宜化肥业有限公司少数股权,以及新项目投产后,有效降低公司液氨成本,进一步提高磷酸二铵的盈利水平和市场竞争力,多措并举实现上半年业绩同比大幅增长。当前国内外尿素仍存在套利价差,随着尿素法检放开,利好国内尿素出口,预计化肥行业景气度有望延续。新产能方面,公司55万吨氨醇项目已经于2024年1月投产,宜昌邦普宜化新材料的精制磷酸、磷酸铁锂前驱体、硫酸镍等产品预计也于今年内投产,随着新能源汽车行业的井喷式增长,与之相关的化工行业也将迎来发展机遇期。此外,为推动磷化工产业升级,解决公司与楚星公司同业竞争问题,全资子公司楚星生态科技有限公司投资建设年产40万吨磷铵、20万吨硫基复合肥节能升级改造项目,总投资约30亿元,推动磷化工产业升级、提质增效。随着主营业务趋稳价格中枢上移以及新产能、新项目陆续投产,未来公司业绩仍有成长空间。

关联个股:湖北宜化,澜起科技

老姜家

老姜家