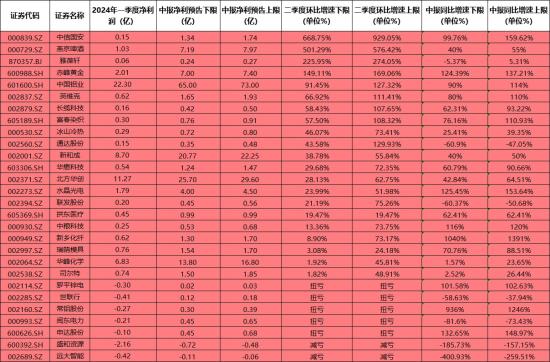

1、北方华创:预计上半年净利同比增长43%-65%北方华创公告,预计上半年净利润25.7亿-29.6亿元,同比增长42.84%-64.51%。2024年一季度净利11.27亿元,据此计算,预计二季度净利14.43亿元-18.33亿元,环比增长28%-63%。报告期内,公司持续精研客户需求,丰富产品矩阵,不断提升核心竞争力。公司应用于集成电路领域的刻蚀、薄膜沉积、清洗.炉管和快速退火等工艺装备工艺覆盖度及市场占有率持续稳步攀升,收入同比稳健增长。公司先进封装领域用刻蚀+薄膜+炉管+清洗全面布局,可为先进封装领域客户提供TSV制造、正面制程-大马士革工艺、背面制程-露铜刻蚀和RDL工艺的全面解决方案,涉及刻蚀、薄膜、炉管、清洗四大类二十余款装备工艺解决方案。公司作为半导体设备平台型领军企业,在半导体设备领域实现多项关键技术持续突破,工艺覆盖度及市占率不断提升,产品矩阵进一步完善。公司涵盖半导体装备、真空及锂电装备、电子元器件三大业务,产品应用于集成电路、先进封装、第三代半导体、光伏、锂电、新型显示等领域。公司是国产半导体设备龙头,刻蚀设备方面,公司是ICP刻蚀设备龙头,8英寸CCP刻蚀设备已批量供应市场,12英寸CCP晶边介质刻蚀机已进入多家生产线验证:膜沉积设备方面,公司是国产PVD设备龙头,此外CVD和ALD设备全面突破,并实现外延设备工艺全覆盖:清洗设备方面,公司实现单片清洗、槽式清洗全覆盖:热处理设备方面,公豆是国内热处理设备龙头,立式炉装备持续获得重复订单;半导体零部件方面,布局射频电源和质量流量计两大关键零部件。2、英维克:预计上半年净利同比增长80%-110%英维克公告,预计2024年半年度归属于上市公司股东的净利润1.65亿元-1.93亿元,同比增长80%-110%。2024年一季度净利0.62亿元,据此计算,预计二季度净利1.03亿元-1.31亿元,环比增长67%-111%。报告期内,公司抓住行业发展机遇,各业务板块业务均有所增长,其中机房温控节能产品增长较快;公司持续加大技术及产品研发力度,优化产品设计,并发挥业务规模及多产品线布局优势,优化物料采购策略,将报告期内原材料价格上涨的不利影响控制在较小范围;报告期内股权激励费用同比减少:受以上因素的影响,公司利润获得较快增长。过去8年间算力千倍增长,算力的快速革新,也带来了对电力和热力需求的激增,GPU能耗增长使得液冷技术进入了一个新的阶段,GTC2024新一代GB200发布时,英伟达设计了1200W的风冷和液冷两种方案,液冷有望逐渐成为高性能数据中心的必选。目前,运营商积极推动液冷,根据运营商白皮书,运营商规划2025年及以后,50%以上项目规模应用液冷。此外包括浪潮服务器厂商、腾讯/字节等均积极推动液冷服务器/数据中心的建设,液冷市场有望快速增长。公司在数据中心液冷项目交付过程中积累了丰富的技术,截止24年4月累计已交付900MW液冷项目。同时积累了丰富的客户资源,典型用户包括爱立信(Ericsson)、华为(HUAWEI)、中兴(ZTE)等,同时数据中心相关业务,近期以第一份额新中标了中国中信DC舱集采,和百度、超聚变等厂商建立了深度合作。此外,公司积极拓展海外市场,此前和英特尔达成合作,拓展了海外龙头CPU厂商,未来有望拓展海外芯片大厂、GPU厂商,紧抓AI时代下的新机遇。

老姜家

老姜家