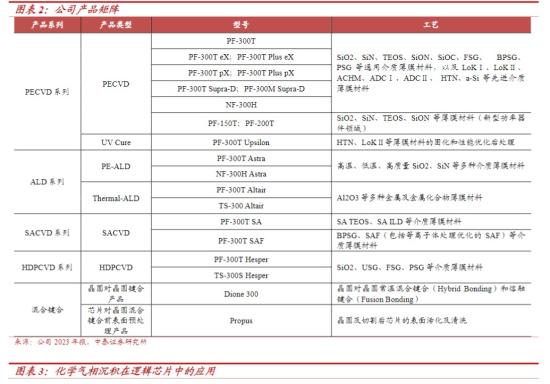

李欣自2018年6月任华安中小盘成长混合基金经理。2024年一季报显示,该基金目前规模18.01亿元,其第八大持仓股为拓荆科技,股票持仓占比为3.14%。一 国内薄膜沉积设备龙头,累计出货超过1510个反应腔1、拓荆科技为国内薄膜沉积设备龙头,业务聚焦于半导体薄膜沉积设备。2011年公司首台12英寸PECVD出厂到客户端验证,后续逐渐拓展到ALD、SACVD、HDPCVD等产品领域。公司凭借优秀的产品性能,打破了国际厂商对国内市场的垄断,目前已获得中芯国际、华虹集团、长江存储、长鑫存储等国内主流圆晶厂产线的认可,成长为薄膜沉积设备的国产领军企业。公司推出的PECVD、ALD、SACVD及HDPCVD等薄膜设备可以支撑逻辑芯片、存储芯片中所需的全部介质薄膜材料和约100多种工艺应用,其中PECVD设备作为主打产品,已实现全系列PECVD薄膜材料的覆盖。随着公司业务规模逐步扩大和先进产品陆续推出,公司设备出货量逐年大幅增加。2023年,公司出货超过460个反应腔。截至23年底末,公司累计出货超过1510个反应腔,进入60多条生产线。公司预计2024年全年出货超过1000个反应腔,将创历史新高。公司PECVD设备主要应用于国内28nm及以上的集成电路逻辑芯片、存储芯片制造及先进封装领域。

2、近5年营收复合年均增长率超81%,一季度末合同负债为去年营收一半公司2019年公司营收为2.51亿元,至2023年营收达27.05亿元,2019-2023年CAGR高达81.14%。24Q1公司营收为4.72亿元,YoY+17.25%,归母净利润为0.10亿元,YoY-80.51%,收入增速放缓主要系24Q1验收机台主要为新产品,新产品验收周期长于成熟产品,季度性收入确认延后所致,利润下滑主要系24Q1公司保持较高研发投入,研发费用达1.53亿元,同比增长7809%,使净利承压所致。

公司作为设备公司,其当期订单预示未来收入规模。客户在下单后,通常会支付部分金额,形成公司的合同负债。2020-2401,公司在各报告期末的合同负债分别为1.34/4.88/13.97/13.82/13.86亿元,整体呈现持续上升态势;2023年末公司在手订单64.23亿元(不含Demo)、YoY+39.57%。先进封装朝着增加单位面积!/0数量的方向发展。混合键合性能优越:1)I/0密度更高;2)层间距离更短;3)省去底部填充成本。据Yole数据,2020年全球混合键合机市场达2.67亿美元,其中C2W键合机为0.06亿美元,W2W键合机为2.61亿美元,至2027年二者市场空间分别有望增至2.32、5.07亿美元,2020-27年CAGR分别为68.56%和9.95%。混合键合机是混合键合的核心设备。芯片对晶圆(D2W)混合键合机的主要生产厂商有bondtech、Besi、SEMES、ASM和HANM。国产厂商拓荆科技(W2W)、华卓精科(待上市,W2W)、艾科瑞思(未上市,D2W)、华封科技(未上市,D2W)等已开展前瞻布局。公司首台W2W键合产品Dione300顺利通过客户验证,并获得复购订单,复购的设备再次通过验证,实现了产业化应用;公司推出的C2W混合键合前表面预处理产品Propus发货至客户端验证,通过客户端验证,实现了产业化应用,成为国产首台应用于量产的同类型产品。2023年中国薄膜沉积设备市场规模预计达到89亿美元,薄膜沉积设备市场主要由美国的应用材料(AMAT)、泛林半导体(LAM)、日本的东京电子(TEL)等海外企业所华断。2023年,拓荆科技薄膜沉积设备收入25.70亿元,预计占国内需求4.1%.中泰证券王芳研报认为,展望未来,中国大陆有望引领全球半导体设备未来数年的支出,2024-27年维持在300亿美元以上的高位,公司绑定下游本土大客户,有望受益其产能扩建。混合键合设备的持续布局有望给公司带来新的增长空间。预计公司202426年实现营收39/53/67亿元,同增46%/35%/25%,归母净利润分别为8/12/16亿元,同比增长20%/47%/35%。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家