利润狂飙!医药龙头企业7年8800%增长,投资者不容错过的黄金机会

老姜家

老姜家

医药行业最近的大事不算多,能算得上的估计还是石药集团向A股子公司新诺威的注资,新诺威摇身一变成为创新药平台公司,股价也因此作出反映。

但大多数医药企业随着大盘而波动,前期热度高的公司多少都有些降温。

现阶段比较坚挺的逻辑还是关于2023年业绩的预期指引。

从细分行业角度来看,A股血液制品领域一共6家公司,其中两家公司发布了业绩预告/快报,均表现良好。

血制品成为医药领域当前最具确定性和成长性的赛道。

今天要说的是天坛生物,它的业绩规模显然要比卫光生物大很多。

那么,天坛生物到底有何看点?

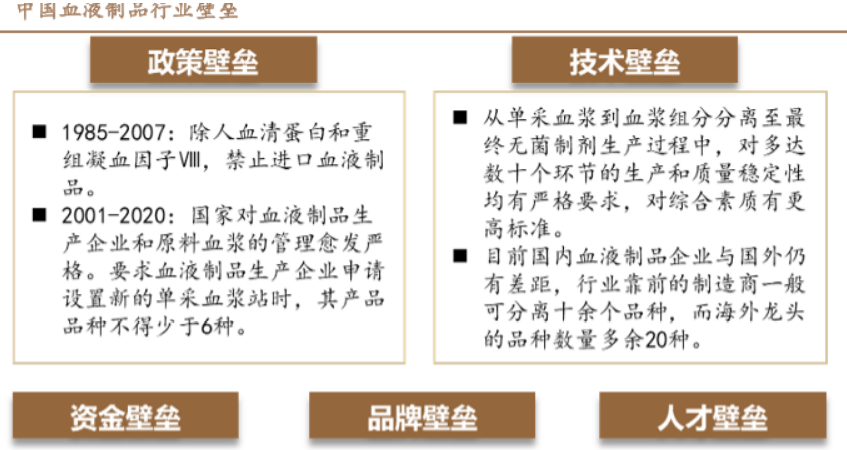

1、具备极高行业壁垒

首先,因为血液制品的特殊性,行业受到严格的管制,最典型的就是血浆站的设立和采浆规定。

对血制品企业来说,单采血浆站需取得《单采血浆许可证》才能进行采浆活动,同时要求生产少于6个品种的企业不能新建血浆站,并且新建单采血浆站在3年内达到年采集量不少于30吨等。

从2001年起,我国就不再批准新设血液制品企业,目前加上非上市的公司,血液制品企业一共不足30家。

单采血浆站审批、设立难度增加,并对血制品企业研发能力、血浆综合利用率、单采血浆站管理等要求较高,因此给企业带来了极高的行业壁垒。

2、天坛规模最大,市占率第一

当前,在血制品行业,天坛生物是采浆规模最大的公司,行业市占率第一。

2022年,公司采浆量首年超过2000吨,是上市公司中唯一一个超过2000吨的企业,按照采浆量统计,天坛生物的市占率大约为25%。

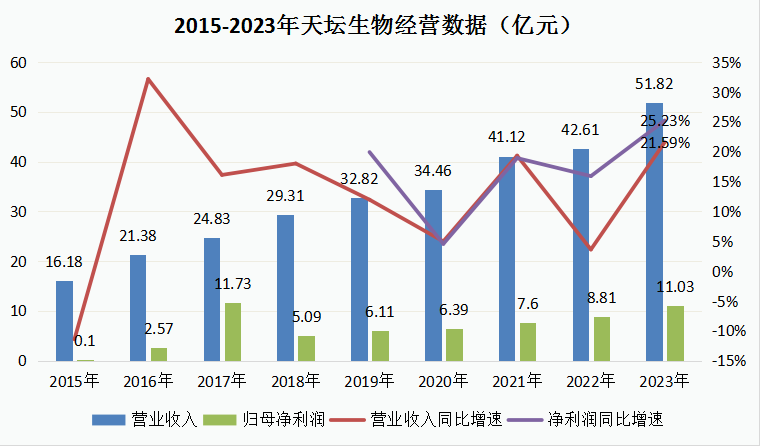

在此基础上,2015-2022年间,公司营业收入由16.18亿元增长至42.61亿元,净利润由0.1亿元增长至8.81亿元,增长了约88倍。

且截至2023年,天坛生物业绩增速再创近几年新高,营业收入、归母净利润同比增速分别为21.59%、25.23%,仅2023年上半年,公司营运浆站数量就增加了16家,总运营浆站数达到76家。

另外,血制品增长的逻辑还在于产品“供不应求”的现状。

从供应方面我认为可以理解,主要是因为上游生产、进口是受限的,且产品本身具有一定的研发壁垒,不容易形成红海竞争的局面。

另外,从需求层面来说,不同血制品应用于诸多临床适应症,和医疗需求直接相关,而我国本身就处于医疗资源相对供不应求的局面,所以血制品作为一种稀缺资源,有着稳定且持续增长的市场需求。

数据显示,我国血液制品在供给侧和发达国家相比存在3-5倍差距,且人均年消耗量也是如此。

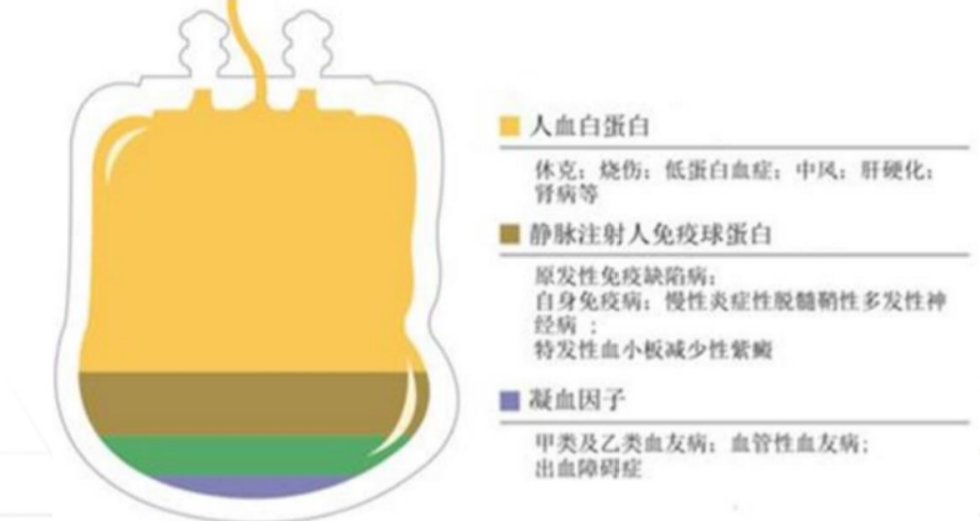

(3大类血制品的应用情况)

所以,血制品无论是供给还是需求都处于增长趋势。

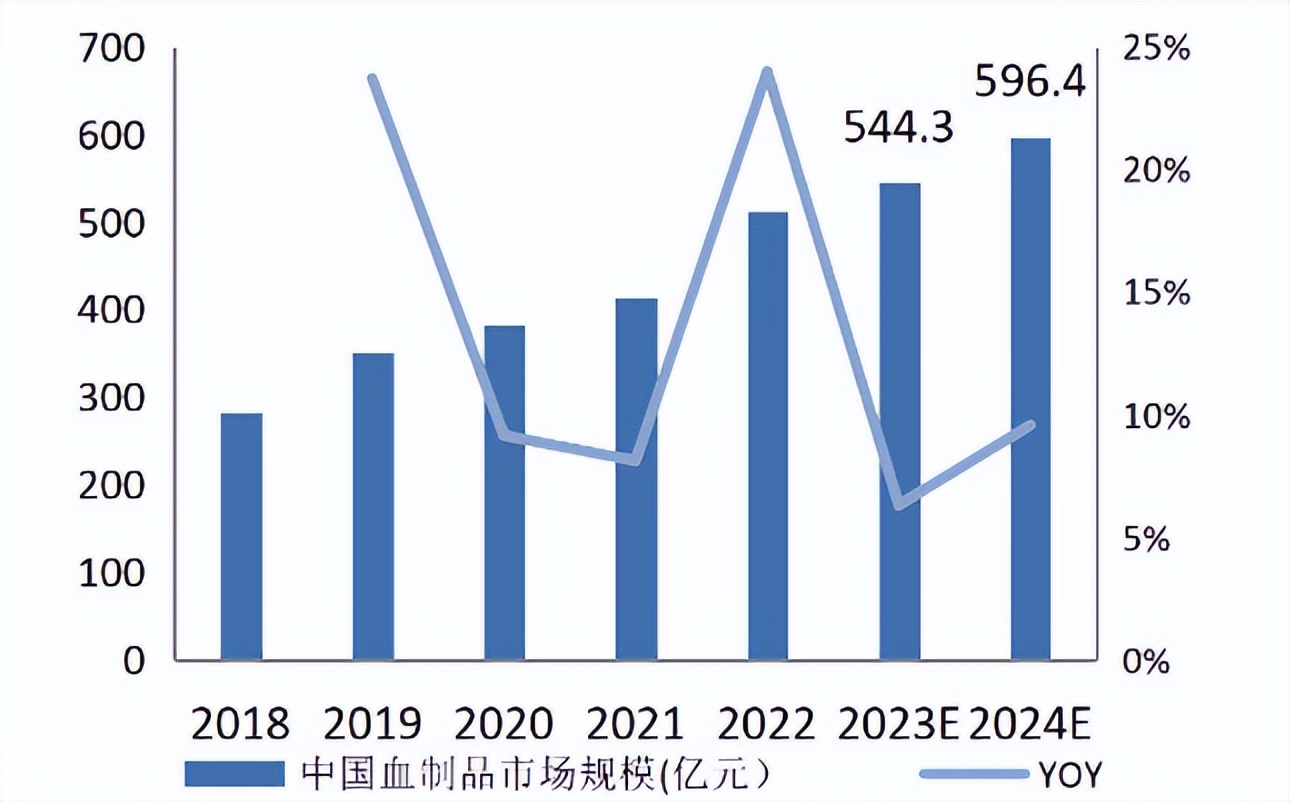

2021年,我国血制品行业规模达到约400亿元,并预计到2024年,将达到约600亿元。

那么,天坛生物未来成长性如何?

1、产能快速提升,仍有增长空间

基于快速增长的产品需求,以及一直以来的扩张战略,天坛生物自2021年开始就审批通过了较多的浆站,并且2022年开始陆续投入运营,产能扩张速度明显加快。

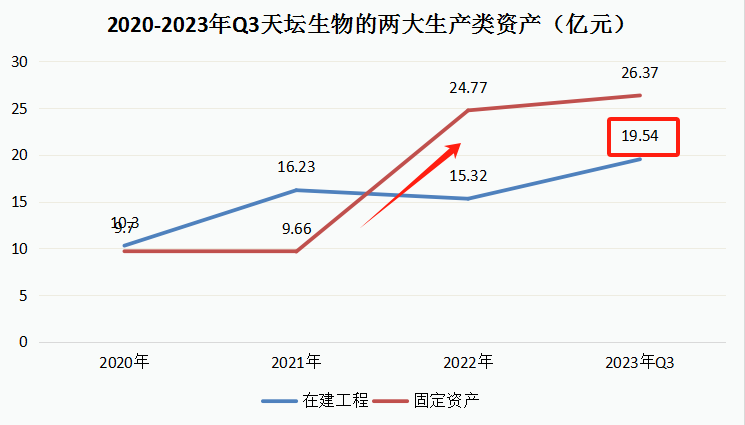

从在建工程来说,截至2023年三季度末,仍有19.54亿元的在建浆站。

依托于央企平台优势,公司实际获批浆站数量为102家,远超行业第二名上海莱士的42个,而运营数量为76家,也就是说还有26家浆站待营,大于2023年上半年新增的16家。

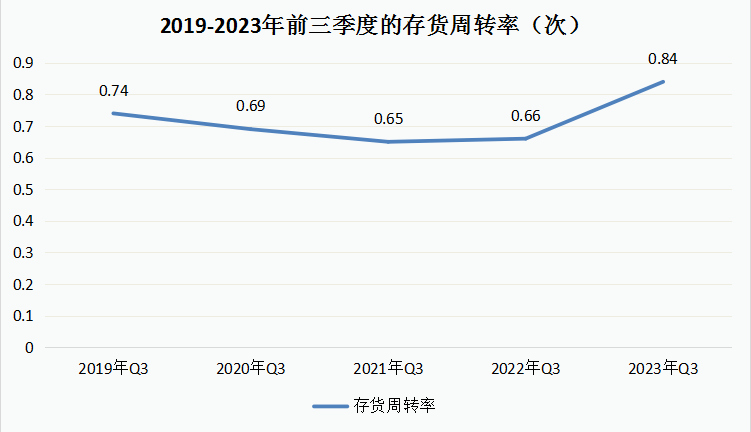

除此之外,公司主要经营类资产存货的资产利用率,即存货周转率仍在增长,说明公司下游正处于高景气周期,扩张情况相对乐观。

2、研发实力凸显,还有重磅产品上市

血液制品也是需要研发投入的一个行业,2022年天坛生物研发投入2.8亿元(其中研发费用1.22亿元),如果不考虑华兰生物的疫苗投入,天坛生物应该是行业研发投入最高的公司。

所以在此基础上,天坛生物也有着较多的产品布局,为未来增长提供支撑。

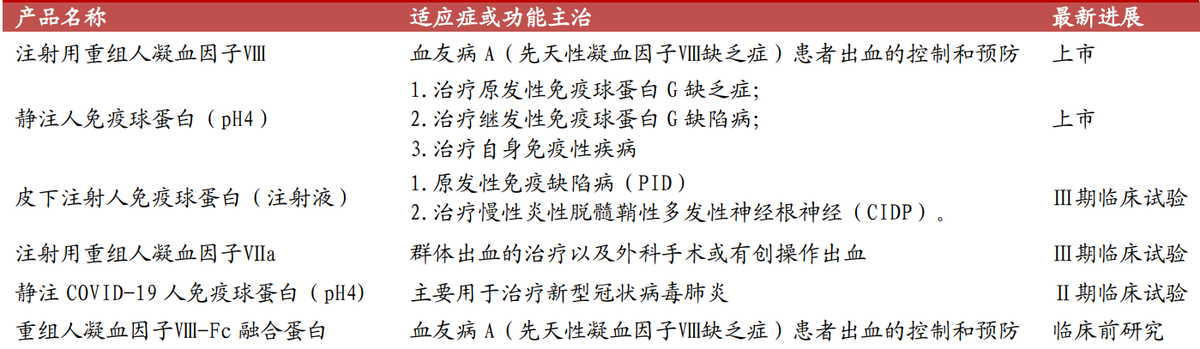

(天坛生物重点产品线)

2023年,公司两大重磅单品获批上市,血制品方向高浓度静丙以及重组方向重组人凝血因子Ⅷ,其中,高浓度静丙天坛生物为首家上市,是第四代静丙,将对同类产品替代起到良好的替代作用;重组凝血Ⅷ因子属于跨界产品,是国内第三款上市产品,其作为血友病的主要替代疗法,也有着较大的市场需求空间。

静丙行业规模本身就不小,是一大类血液制品,另外参考第一款重组凝血因子,所属于神州细胞公司,其在2022年首个完整销售年度,销售额就超过了10亿元。

新产品上市预计都将在2024年为天坛生物带来新的业绩增量,而且产品技术含量更高,还能进一步提升公司的盈利能力。

最后,做个总结。

天坛生物是血液制品行业龙头,具备极高确定性和成长性,其中,行业本身较高的进入壁垒,且公司市占率稳居第一,国内最大,另外公司还有着国资央企背景,甚至达到了上市25年0减持。

成长性则来源于浆站数量的增多和未来新产品的拓展,目前公司仍处于快速扩张以及新产品放量阶段,成长可期。