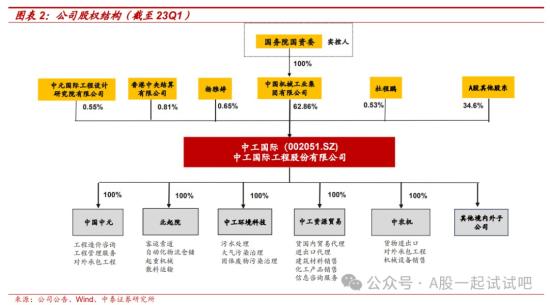

【掘金行业龙头】中字头+一带一路+央企,2023年新签1同额累计达220亿元,细分行业海外项目签约额国内排名第四,这家公司海外营收占比近5成1月24日,国务院新闻办公室发布会上有关负责人表示,将进一步研究把市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。中信建投研报指出,央企是稳经济,稳资本市场的领头羊。市值管理纳入央企负责人业绩考核,是继“一利五率”后央企吸引资本市场的重要举措,有望开启新一轮行情。这要求及时通过市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。同时央行降准0.5个百分点,向市场提供长期流动性1万亿元。多重政策催化下,建议重点关注"中特估”新-轮机会,策略上关注分红、股票回购、并购重组等思路。公司前身为中国机械工业集团旗下中国工程与农业机械进出口总公司,成立于2001年,2006年在深圳证券交易所上市。公司积极布局海外,是国家“走出去”战略的先行者和“一带一路”倡议的主力军。2019年,公司通过集团内重组控股中国中元国际工程有限公司,并于2020年将中国中元子公司北京起重运输机械设计研究院有限公司提升为二级子公司,进一步提升其在咨询设计、机械制造领域核心竞争力。根据机电商会统计,公司在2022年中国企业境外大型成套设备工程项目签约额企业中排名13位,在石油化工装备行业海外项目签约额企业中排名第6位,在水处理、轻工等其他行业海外项目签约额企业中排名第4位。公司实控人为国务院国资委,中国机械工业集团有限公司为公司控股股东,截至23Q1,国机集团直接持有公司62.86%股权。

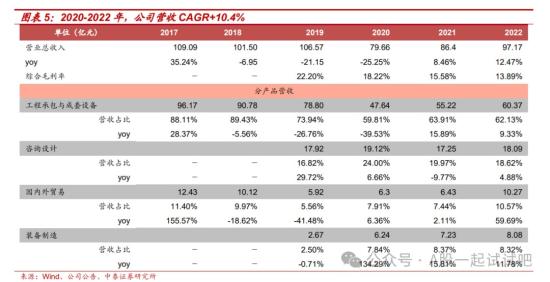

2、工程承包营收占比超6成,2023年扣非净利预增最高62%公司设计咨询与工程承包、先进工程技术装备开发与应用、工程投资与运营三大业务板块全面稳增。2022年,公司实现营收9717亿元,同比增长12.5%;其中工程承包与成套设备业务实现营收60.37亿元(yoy+9.3%),占比62.1%;咨询设计营收18.09亿元(yoy+4.9%),占比18.6%;国内外贸易营收10.27亿元(yoy+59.7%),占比10.6%;装备制造营收7.23亿元(yoy+11.8%),占比8.3%。

营收端,2020-2022年,公司营收由79.66亿元回至97.17亿元,CAGR+10.4%。23Q1,公司实现营收27.89亿元,同比增长91%;利润端,2022年,公司实现归母净利润3.34亿元,同比高增18.3%。2022年,公司国际工程业务新签合同额18.04亿美元,同比下降11.5%;公司实现海外营收48.19亿元,同比高增72.1%,占比49.6%,同比提升17.2pct。

公司2023年全年预计实现营业收入116.61-126.32亿元,同比增长20%-30%;预计实现归母净利润3.40-3.60亿元,同比增长179%-7.78%;预计2023年全年实现扣非净利润4.00-4.80亿元,同比增长35.17%-62.20%;预计实现利润总额5.20-5.40亿元同比增长10.96%-15.22%。此外,公司在2021和2022年均发布分红实施方案,金额分别为1.24亿元和1.48亿元3、2023年公司新签合同额累计为219.85亿元2013-2022年,中工国际新签合同总额超过200亿美元,其中“一带一路”沿线国家签约150亿美元。截至2022年,境外设立分支机构70余家,业务遍及全球100多个国家和地区;年度对外承包工程企业100强中,公司排名第43。截至2022年末,公司西亚、亚太地区在执行项目额合计19.68亿美元,占比52%。扎根中亚、中东,开展油气资源工程业务。2022年,公司与中海油石化工程有限公司组成的联合体新签伊拉克2个油气资源项目,公司所占份额对应合同额9.52亿美元;23H1,公司新签哈萨克斯坦天然气综合开发项目。能源、民生工程竞争优势突出。公司承接了乌兹别克斯坦亚青会体育馆(合同额20.84亿元)、印尼杰那拉塔大坝(合同额2.9亿美元)、尼泊尔博克拉国际机场(合同额2.44亿美元)等高质量能源、民生领域项目。2023年,公司新签合同额累计为219.85亿元,同比增长13.09%。其中,国际工程业务新签合同额累计为163.80亿元,同比增长27.99%,国内工程承包业务新签合同额累计为13.27亿元,同比减少47.55%,咨询设计业务新签合同额累计为21.88亿元,同比减少5.40%,装备制造业务新签合同额累计为18.15亿元,同比增加0.83%,工程投资与运营业务新签合同额累计为2.75亿元。全资子公司北京起重运输机械设计研究院有限公司(北起院)为我国起重运输机械行业综合技术实力最强企业之一,具有客运索道、自动化物流仓储、起重机械、散料运输等四大工程业务板块,承包建设各类工程近2000项,获得300余项国家及省部级科技成果奖。北起院在多个细分市场位列前茅,其中,客运索道国内市场占比约50%;起重机械细分市场占有率第一:自动化物流仓储属国内第一梯队。2022年,北起院净利润为0.73亿元,同比增长14.6%。2022年,公司装备制造业务营收8.08亿元,同比增长11.76%,占比8.32%。中泰证券耿鹏智研报指出,短期看,公司深耕“一带一路”市场,“一带一路”地区油气、能源业务竟争优势突出,有望受益“一带一路”合作深化,中长期看:公司有望受益环境工程、清洁能源、索道工程三大领域的工程投资与运营业务持续发力。预计公司2023-2025年实现营业收入116.85、138.40、164.50亿元,同比增长20.3%、18.4%、18.9%,实现归母净利4.39、5.71、7.15亿元,yoy+31.5%、30.0%、25.1%,维持“增持”评级。

老姜家

老姜家