【大佬持仓跟踪】减肥药+多肽药,司美格鲁肽原料药通过FDA技术审评,CDMO服务对象包括吉利德、勃林格殷格翰等知名药企,这家公司境外部分收入占总体营收55.9%王峥娇自2018年7月任南方医药保健灵活配置混合基金经理。基金2023年四季报显示,该基金目前规模为28.20亿元,其第九大持仓股为诺泰生物,股票市值占比为2.52%。1、公司推进医药全产业链布局,产品梯队完善管线丰富诺泰生物聚焦多肽药物及小分子的生产与研发,是一家全产业链成长型企业。公司定制类业务主要为CDMO业务,公司高技术壁垒、高工艺难度的复杂小分子化合物的定制研发生产集中于艾滋病、肿瘤、关节炎等多个重大疾病治疗领域,为处于各个阶段的30多项新药研发项目提供定制研发生产服务。自主选择类业务方面,公司围绕糖尿病、心血管疾病、肿瘤等治疗方向,以多肽药物为主,小分子化药为辅进行仿制药的研发、生产、电报和销售,现已形成多种高端仿制药原料药及制剂的产品研发布局涵盖利拉鲁肽、司美格鲁肽、比伐芦定、依替巴肽、醋酸兰瑞肽、醋酸奥曲肽、胸腺法新等等。

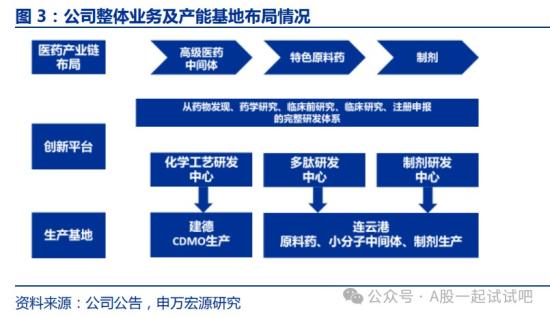

公司县备三个创新平台和两个生产基地,化学工艺研发中心位于建德生产基地,该基地主要为CDMO业务提供服务:连云港生产基地具备多肽研发中心与制剂研发中心,主要聚焦于原料药、小分子中间体和制剂的生产,公司12月27日公告,预计2023年净利润1.5亿元-1.6亿元,同比增加16.18%到23.93%。报告期内,得益于公司自主选择产品中部分制剂及多肽原料药品种的持续放量,公司2023年度业绩同比实现较大增长。公司2022年净利1.29亿元,同比增11.89%.境外贡献大部分公司营收,自主选择类产品营收占比提升。2021、2022年国内外营收占比比例基本保持稳定,2022年国内部分收入占总体营收的43.6%,境外部分收入占总体营收的55.9%,境外为公司贡献大部分营业收入。在不同细分业务方面,近年来随着公司多肽原料药的厚积薄发后的逐渐放量,自主选择类产品营收占比中2018年的7.38%提升至2022年的39.33%。

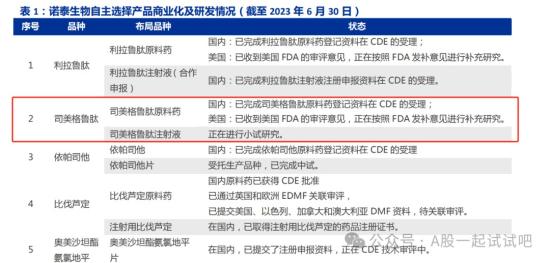

诺泰生物自主开发了多个具有较高技术壁垒和良好市场前景的高端仿制药原料药或制剂,并突破了长链多肽药物规模化大生产的技术瓶颈,建立了基于固液融合的多肽规模化生产技术平台。得益于公司在合成、纯化及生产控制等各个方面的技术突破,公司建立了基于固液融合的多肽规模化生产技术平台,具备了侧链化学修饰多肽、长链修饰多肽数公斤级的大生产能力,产品收率、合成效率和质量较传统固相合成技术大幅提升,生产成本大幅降低。基于上述核心技术平台,公司的利拉鲁肽、艾博韦泰等多个长链修饰多肽药物的单批次产量已超过5公斤,达到行业先进水平。在多肽原料药方面,自主开发的醋酸奧曲肽、胸腺法新、依替巴肽、比伐芦定、醋酸西曲瑞克、司美格鲁肽、利拉鲁肽等原料药已经在CDE登记;自主开发的醋酸兰瑞肽、醋酸奧曲肽、比伐芦定、依替巴肽(由代理商作为持有人)、利拉鲁肽、醋酸西曲瑞克和司美格鲁肽等原料药已取得美国DMF编号并已通过完整性审核,是国内多肽药物领域取得美国DMF编号并通过完整性审核品种较多的厂家之一;其中醋酸兰瑞肽、依替巴肽、比伐芦定、醋酸奧曲肽、醋酸西曲瑞克、司美格鲁肽、利拉鲁肽等多个品种已支持国内外知名制药公司的制剂在美国、欧洲或国内提交注册申报。公司小分子原料药苯甲酸阿格列汀、磷酸奥司他韦、氟维司群、阿托伐他汀钙、匹可硫酸钠和依帕司他等均已在CDE登记,同时磷酸奧司他韦和氣维司群取得了美国FDA的DMF编号并通过了完整性审核。

2023年12月18日,公司收到美国食品药品监督管理局(简称FDA)签发的司美格鲁肽原料药DMF First Adequate Letter(以下简称 “FA Letter”)。本次取得FDA的FALetter,表明公司司美格鲁肽原料药已通过技术审评(Technical Review),其质量已获得FDA的认可,可满足当前关联制剂客户的ANDA申报要求。鉴于美国市场化合物专利尚未到期,公司司美格鲁肽原料药目前主要供应下游制剂客户研发需求。若下游制剂客户ANDA获批,公司司美格鲁肽原料药仍需等专利到期后方可进行商业化销售。GLP-1(胰高血糖素样肽-1)药物是多肽类药物的核心家族成员,从最早的人体天然GLP-1,到可与人GLP-1受体结合的Exendin-4(艾塞那肽)的发现,再到近年来降糖药物利拉鲁肽、度拉糖肽、司美格鲁肽的陆续上市以及肥胖适应症的拓展,拉动了多肽药物市场热度高涨。根据诺和诺德演示材料,2022年全球GLP药物市场规模约为1.57千亿丹麦克朗($231亿),2018-2022年复合增速为26.7%。根据辉瑞的测算,2030年美国GLP-1RAS药物治疗市场预计将超过900亿美元。受到多肽药物市场迅速扩张的刺激,中国多肽原料药市场亦高速发展,根据弗若斯特沙利文数据,其市场规模以17.5%的年复合增速从2016年的34.1亿元增长到2021年的76.2亿元。预计中国多肽原料药市场在2021-2025年及2025-2030年将以32.9%和22.4%的年复合增速快速增长,到2025年达到237.5亿元,到2030年达到652.5亿元。公司于2017年1月收购澳赛诺100%的股权,布局CDMO相关业务,在艾滋病、肿瘤、关节炎等多个重大疾病治疗领域拓展了全球知名创新药客户和项目,其中包括美国吉利德的重磅抗艾滋病新药Biktarvy、美国因赛特重磅创新药Ruxolitinib、前沿生物的多肽类抗艾滋病新药艾博韦泰等知名产品,赢得了客户的高度认可,与美国因赛特(Incyte)、美国吉利德(Gilead)、德国勃林格殷格翰(Boehringerlngelheim)、美国福泰制药(Vertex)、前沿生物、硕腾(Zoetis)等国内外知名创新药企建立了稳固的合作关系。申万宏源张静含12月28日研报指出,公司深耕多肽领域多年,积累了包括利拉鲁肽、司美格鲁肽、醋酸兰瑞肽等在内的丰富的品种管线。随着海外备案原料药品种数量和相关终端制剂的上市、以及国内原料药和制剂上市销售,展望未来3~5年公司自主选择产品业务将呈现高速增长、为公司贡献利润弹性。考虑到2023年业绩略超预期,略微上调公司盈利预测,预计公司2023-2025年营业收入分别为9.52亿、12.58亿和15.66亿(前值为9.19亿、12.13亿和15.11亿),同比增长分别为46.2%、32.1%和245%;归母净利润分别为1.55、2.37、3.29亿(前值为1.31、2.31、3.20亿),同比增长分别为19.8%、53.2%、38.9%。维持“买入”评级。

老姜家

老姜家