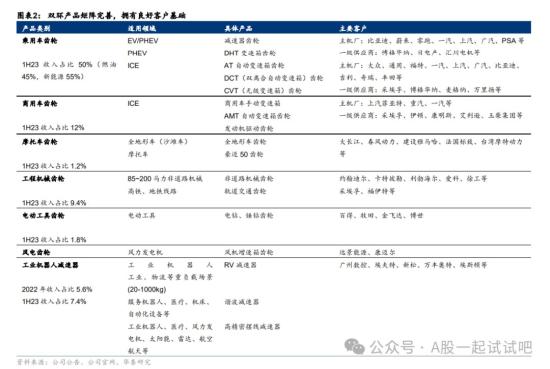

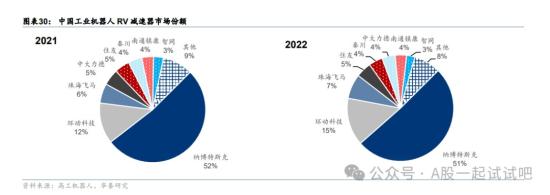

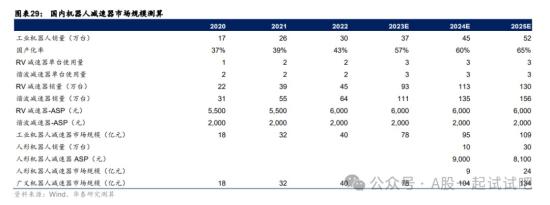

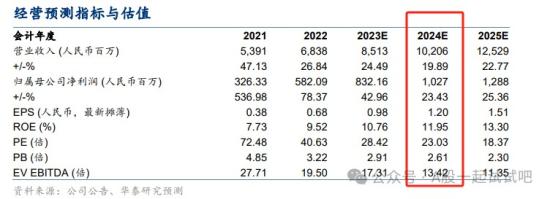

机器人+汽车零部件,RV减速器近三年市占率稳居国产首位,国内电车减速器齿轮50%以上份额,新能源车齿轮3年实现近8倍增长,机构看好这家公司切入Optimus供应链机会

老姜家

老姜家

关联个股:双环传动

关联个股:双环传动

有些内容是需要登录本网站才可以查看的,若是需要登录的话,欢迎加站长微信“laogong0311”,站长免费帮大家注册账号!