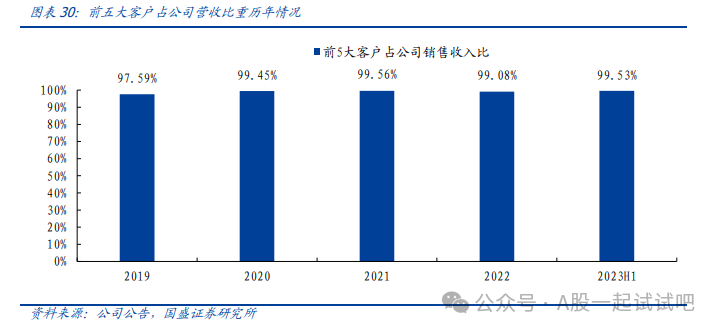

【掘金行业龙头】通信设备+华为,400G中高端产品实现量产交付,新华三稳居第一大客户,华为是其合作伙伴,这家公司近5年营收保持正增长Al建设浪潮下,数据中心交换机市场蓬勃发展。随着互联网持续向智算建设,各行各业正在加大对于数据中心的投资。根据IDC,中国数据中心交换机市场规模将从2022年的247亿元增长至2027年的414亿元,五年CAGR约11%。东北证券王浩然研报认为,中国城域网/园区网交换机市场规模已接近美国,但数据中心交换机市场规模差距较大。因此中国数据中心交换机市场存在巨大增长潜力;建议关注设备商、ODM企业,以及芯片厂商。公司由通信组件转向网络设备,二十载行业积淀,成长为国内网络设备ODM领域白马企业。公司的主营业务为网络设备的研发、生产和销售,通过ODM/OEM/JDM模式与网络设备品牌商进行合作,提供交换机、路由器及无线产品、通信设备组件等产品的研发和制造服务。公司产品定位于企业级网络设备市场,兼顾消费级市场,广泛应用于运营商、政府、金融、教育、能源等领域。公司具备全方位解决方案的能力,可提供产品设计、工程开发、原材料采购和管理、生产制造、试验测试验证等服务。2023上半年,公司在中高端数据中心交换机等领域均取得一定的自主研发创新成果,并实现25G/100G/400G等中高端交换机的量产交付。根据公司10月24日、25日投资者关系活动记录表披露,截止10月25日,公司中高端产品在速率方面覆盖百兆交换机、干兆交换机、万兆交换机,端口密度覆盖了少端口4口到多端口28口、54口以上;其中,公司全资子公司海宁主要负责生产中高端交换机,中高端交换机对速率、性能、可靠性、稳定性、工艺制造能力以及供应商资源等方面的综合管理能力提出更高的要求,海宁已具备中高端交换机的研究开发、批量生产能力,根据公司10月24日、25日投资者关系活动记录表披露,海宁子公司未来两个月产能利用率有望继续提升。观研报告显示,国内交换机市场CR5超95%,行业呈现寡头竞争格局。其中华为市场份额排名第一位,为40%;其次是新华三市场份额为36.2%。此外,锐捷网络、思科、迈普技术市场份额分别为12.2%、5.4%和1.5%。新华三是公司第一大客户,合作超十年,业务规模不断扩大,毛利率稳步提升。公司自2010年就与新华三开启合作,2019-2022年新华三贡献营收分别为9.11、12.11、14.55、13.83亿元,占比分别为87.55%、80.00%、65.89%、58.81%。截至2023年半年报,公司对前五大客户的销售金额占营业收入的比例为99.53%。

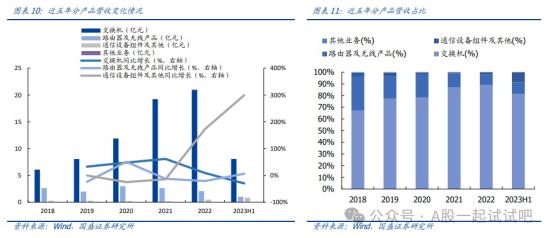

公司维持与新华三的强绑定关系,但并未停止新增大客户拓展,2019年公司即与S客户进行治谈,并于2020年正式供应交换机、路由器及无线产品,并逐渐展现规模效应,毛利率逐年提升。除开拓S客户以外,公司也在逐步拓展小米、神州数码、浪潮思科、D-Link、迈普技术等新客户。此外,公司在互动平台表示,华为是公司的合作伙伴。3、公司近5年营收保持正增长,交换机营收占比近9成公司营收可分为交换机、路由器及无线产品和通信设备组件及其他三部分,其中交换机是公司营业收入的最主要来源,营收占比从2018年的67.33%增长到2022年的89.10%,2023H1由于需求下滑,交换机业务实现营收8.08亿元,同比下降29.79%,占营收比重达到81.43%。路由器及无线产品占比逐渐下降,从2018年的29%下降至2022年的8.82%,公司更集中发展核心交换机业务,2023H1路由器及无线产品业务实现营收1.00亿元,同比增长6.12%,占营收比重达到10.12%。通信设备组件及其他业务占营收比重较低,从2018的3%下降到2022年的2.07%,2023H1实现营收0.84亿元,同比增长298.95%,占营收比重达到846%。

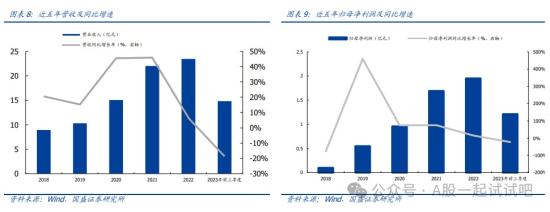

公司自2018年以来营收整体呈现稳步增长趋势,2018/2019/2020/2021/2022年营收同比维持增长,分别达到21%/15%/45%/46%/6.54。2020年以来营收增速显著提升,主要得益于公司扩大中高端交换机供货份额及开发新网络设备产品。2023年前季度,公司实现营收14.9亿元,同比下降18.63%;实现归母净利润1.21亿元,同比下隆22.67%,公司三季度业绩情况延续了中报趋势,短期内承压,主要是市场需求下滑,客户订单减少所致。

公司于2023年2月21日通过议案同意与安徽国祎新能源科技有限公司共同投资设立深圳菲菱国祎电子科技有限公司,注册资本为人民币1000万元,公司出资800万元,持股55%,国祎新能源持股比例为45%。控股子公司将布局汽车电子领域,提供乘用车及商用车智能管理系统终端解决方案,提供汽车局域网、中央域智能网关等在汽车数据安全领域有一定竞争力的产品。国诚证券宋嘉吉研报认为,公司是国内交换机ODM领域“排头兵”,主要进行交换机代工业务,并同时布局无线、汽车电子。5G通信市场,未来伴随AI算力叠加数字经济对网络基础设备产生的双重需求拉力,公司营收有望实现高速增长,首次覆盖,给予“买入”评级;预计公司2023-2025年收入为28.22/34.54/42.75亿元,归母净利润为2.28/2.89/3.63亿元,对应PE分别为27.7/21.8/17.4倍。

付费内容

请登录 或 注册购买

这里是自定义内容,请在【用户中心配置 - 销售配置 - 普通付费内容 - 未登录提示】修改

老姜家

老姜家