【大佬持仓跟踪】专业设备+智能制造,细分设备全球市场排名第五,营收和净利近六年维持正增长,五期工厂未来竣工冲刺百亿产值,这家公司海外市场业绩持续兑现该基金目前规模11.85亿元,其第一大持仓股为李喆自2021年9月任博时凤凰领航混合基金经理。据该基金2023年四季报显示,浙江鼎力,持仓占比为3.84%。公司是智能高空作业平台研发、生产、销售和服务的高端设备制造企业,2015年成功上市沪市A股。现公司海外建有美国、德国、意大利研发中心,国内建有企业研究院,获有专利250余项,研发实力强劲。公司主要产品涵盖臂式、剪叉式和桅柱式高空作业平台200余款,全系列产品均已实现电动化。公司产品主要应用于工业领域、商业领域和建筑领域,覆盖建筑工程、建筑物装饰与维护、仓储物流、石油化工、船舶生产与维护,以及诸如国家电网、核电站、高铁、机场、隧道等特殊工况。

在《Accessinternational》2022年发布的全球高空作业平台制造企业榜单中,浙江鼎力、徐工机械等多家国内企业强势入围全球前十,其中浙江鼎力连续两年入围全球前五,国际地位领先。公司2018-2022年营收CAGR为33.63%。公司自2018年以来营业收入持续攀升,在2020年上升速度加快,主要系2020年臂式产品募投项目完工投产,企业产能提升,营业收入上升。2022年全年营业收入54.45亿元,同比+10.24%;202301-03营收达47.42亿元,同比+13.77%。公司2018-2022年归母净利润CAGR为27.19%,2023年前三季度业绩表现亮眼。公司归母净利润稳定增长中略有波动,2022年公司归母净利润为12.57亿元,同比+42.15%;2023Q1-03归母净利润为12.94亿元,同比+47.58%,绝对值已超过2022全年水平。202303单季度,公司实现业绩4.62亿元,同比+52.72%,三季度业绩大幅增长,主要系公司积极开拓国内外市场,新品推广得到市场认可,臂式产品销售收入增速较快所致。浙江鼎力发布的业绩预告显示,预计2023年归母净利润为18.56亿元,同比增长48%。

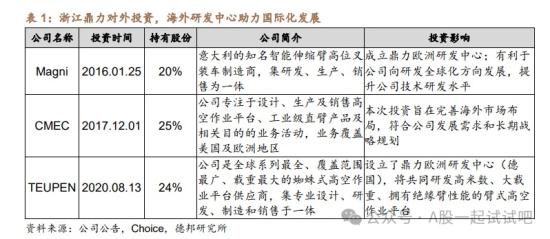

公司积极布局海外市场,前后收购意大利Magni、美国CMEC、德国TEUPEN公司股份。公司于2016年,以14,375,000欧元的价格收购了意大利Magni公司20%的股份,并与其合作成立鼎力欧洲研发中心,该研发中心推动了鼎力研发全球化的进程。2017年公司以2000万美元的价格购买了CMEC发行的股份625,000份,交易完成后持有其25%股份,截至2023年10月30日公告公司已持有CEMC49.8%股权,拟进一步收购CMEC公司50.2%股权。交易完成后,公司将持有CMEC公司100%股权。2020年8月13日,公司与MaschinenbauundServiceHoldingGmbH签署了《股份购买协议》,收购了德国TEUPEN公司24%股份,并与其成立了鼎力欧洲研发中心(德国),进一步提升了品牌的国际影响力,更好地保持了公司在全球高空作业平台行业发展领先地位。

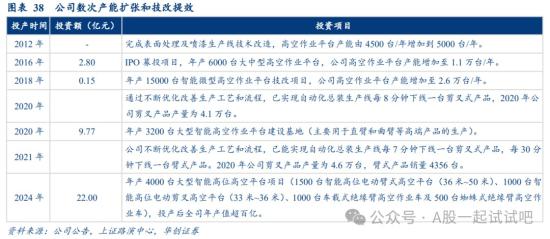

公司海外业务进入快速扩张阶段,2021、2022年海外收入分别19.79、33.88亿元,同比增长149.56%、71.20%。在高基数的背景下,2023年上半年实现海外收入18.63亿元,同比增长12.93%,延续了景气势头,海外收入占比达62.92%是公司的主要收入来源。公司产能不断优化,2012年通过技改将原有产能提升至5000台/年,后续随着海外市场的打开,公司产能利用率始终保持高位2016年投资2.80亿元的年产6000台大中型高空作业平台IPO募投项目投产,公司产能大幅提升至1.1万台/年。2018年,在原有产能的基础上建设15000台微型高空作业平台技改项目,产能进一步提升。2020年剪叉产品产量达4.1万台,同年投资9.77亿元年产3200台大型智能高空作业平台的建设基地四期项目投产。2021年,自动化水平再次提升,产线可实现每7分钟下线一台剪叉式产品、每30分钟下线一台臂式产品,同年公司投资22亿元用于年产4000台大型智能高空作业平台项目。2024年2月27日,公司“年产4000台大型智能高位高空平台项目”主体建筑全部完成,已进入制造设备安装阶段。通过该项目,公司初步完成大型臂式高空作业平台的生产线布局,提升臂式产品规模效应。华创证券预计五期工厂投产后,公司全年产值可超百亿。

根据中国工程机械工业协会数据,得益于市场渗透率的不断提升,我国高空作业平台销量从2020年的10.36万台增长至2022年的19.62万台,期间CAGR为37.62%,增速维持较高水平,2023年前三季度,受国内经济复苏相对温和等因素影响,我国高空作业平台销量为16.93万台,同比增长8.78%。伴随高空作业平台应用的普及和应用场景的拓展,行业需求有望持续提升,市场规模有望进一步扩大。

新财富上榜分析师、广发证券代川1月31日研报称,在欧洲区面临潜在双反的情况下,公司保证产品供给的稳定。23Q4欧洲市场暂无双反税率,利润率优于北美市场,结合臂式新产品的推出,为公司带来了较高的利润率。鼎力已经是一个a较强的出口成长股,海外市场业绩持续兑现。预计公司23至25年归母净利润为18.5/21.4/25.9亿元,对应EPS为3.66/4.23/5.12元/股。参照可比公司估值,考虑公司海外成长性、产品优势和高利润率,维持合理价值69.17元/股的判断,对应24年PE为16倍,维持"买入"评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家