华为汽车+工业母机,产品配套问界、比亚迪、理想等车型,高精度滚珠丝杠副等产品已成功下线,这家公司主营产品客户占据中国市场75%的份额

老姜家

老姜家

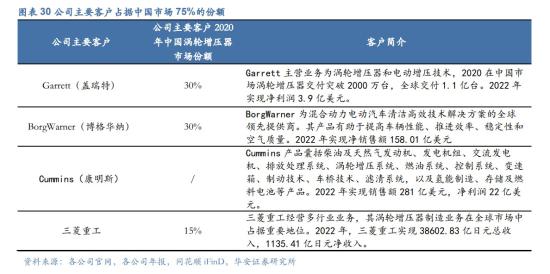

2、涡轮增压零部件营收占比近8成,主要客户占据中国市场75%的份额

涡轮增压零部件为公司目前最主要的收入来源,2022年营收占比接近80%。公司主要产品为涡轮增压器配件,处于涡轮增压器产业链中游,目前已经与Garrett、Cummins、BorgWarner、三菱重工和上海萎重等涡轮增压器和汽车发动机相关企业建立合作关系。公司主要客户占据中国市场75%的份额。

涡轮增压器本质是一种空气压缩器,可以增加发动机输出功率,实现降低燃料消耗与节能减排。根据涡轮增压器龙头Garret资料,配置了涡轮增压器的燃油车的减排量可以达到10%-15%,而配置了涡轮增压器的混电车的减排量可达60%-90%,有效助力碳减排政策实施。

从配置率来看,我国汽车涡轮增压器配置率与欧洲仍有较大差距,2021年配置差距达到26pct,国内涡轮增压配置率仍有较高提升空间。据华经产业研究院数据,2025年全球涡轮增压器行业市场规模预计将达到1863亿元。根据华安证券测算,2025年我国汽车涡轮增压渗透率有望达到71.8%,装配涡轮增压器的汽车总量有望达到2293万辆,2023-2025年复合增速达10.6%。

3、高精度滚珠丝杠副等产品首台套已实现成功下线

贝斯特筹划布局直线滚动功能部件,是在原有业务上的延伸和突破,已具备了相对成熟的条件或优势。围绕该业务布局,公司以全资子公司字华精机为独立平台。字华精机主营产品包括高精度滚珠/滚柱丝杠副、高精度滚动导轨副等直线滚动功能部件,瞄准高端机床领域、半导体装备产业、自动化产业、机器人领域等市场进行大力开拓。2023年上半年,字华精机成功完成了高精度滚珠丝杠副、直线导轨副等产品的首台套下线,并已将部分产品送样至战略客户处进行验证

滚珠丝杠下游应用广泛,机床为滚珠丝杠最主要的应用领域。根据观研报告网,滚珠丝杠广泛应用于各领域,其中机床应用占比最大,占21.60%,其次主要应用于半导体制造装置和医疗机械,分别占比17.30%和15.20%。近年来我国丝杠导轨产量和需求均稳步增长,华经产业研数据显示,2014-2021年产量中269万套上升至983万套,需求量由576万套上升至1406万套,每年黑求量持续大于产量。

4、切入新能源赛道,已覆盖纯电、氢能、混合动力三条技术路线

公司充分抓住市场机遇,与新能源汽车领域的标杆企业特斯拉等建立长期战略合作,推进布局新能源汽车核心零部件的研发、制造和销售。公司还联合控股子公司苏州赫贝斯、易通轻量化各产业链之间的互补优势和协同效应。

目前,公司新能源汽车零部件已涵盖纯电、氢能、混合动力三条技术路线。纯电动汽车核心零部件方面,公司相关产品已拓展至车载充电机模组、驱动电机零部件、控制器零部件、底盘安全件等新能源汽车零部件。氢燃料电池汽车零部件方面,相关产品包括:氢燃料电池汽车空压机叶轮、空压机压力回收和整流器、电机壳、轴承盖以及功能部件等,客户已拓展至:盖瑞特、博世等国内外优质企业。混合动力汽车零部件方面,公司产品之混动传动系统结构件以及涡轮增压器核心零部件等普遍适用于混合动力汽车,公司还持续不断地积极主动参与客户新产品的创新研发,并跟随客户将业务拓展至新能源汽车整车客户端,众多主流插电式混动及增程式汽车都搭载了公司涡轮增压器核心零部件。

配套车型方面,华为汽车旗下问界增程式混动车M5车型搭载了公司涡轮增压器核心零部件,比亚迪混动车型以及理想ONE增程式混动车亦应用了公司涡轮增压器核心部件。

5、券商观点

华安证券张帆预计,公司2023-2025年营业收入分别为13.76/16.92/21.29亿元,归母净利润分别为2.9/3.63/4.67亿元。考虑公司作为精密零部件领先企业,积极切入新能源汽车、工业母机丝杠领域成长空间广阔,精密加工优势显著,首次覆盖,给予“买入”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议.