田瑀自2021年6月任中泰星宇价值成长混合基金经理。据该基金2023年四季报显示,该基金目前规模12.14亿元,其第三大持仓股为中国巨石,股票持仓占比为9.97%。玻纤纱产能全球市占率超30%,连续13年分红派息。中国巨石是全球玻纤行业领先企业,最终控制人为国务院国有资产监督管理委员会,主营业务为玻璃纤维及制品的生产和销售,主要产品分20多个种类,近500个品种。公司现拥有玻纤纱产能超过270万吨(不含电子纱),国内市占率超40%,全球市占率超30%,规模优势遥遥领先:同时规模优势不断强化,2023年上半年九江智能制造基地首条生产线点火投产,年产能20万吨玻纤粗纱,实现当前行业单体最大池窑达产达标新纪录。

2023年公司实现营业收入148.76亿元,同比减少26.33%;实现归母净利润30.44亿元,同比减少53.94%;实现扣非归母净利润18.98亿元,同比减少56.64%。2023年全球经济环境不确定性加大,需求增长动力不足,供需失衡问题持续影响行业发展,玻纤产品销售价格大幅下降,导致公司营业收入和毛利率下降;扣除资产处置影响,2023年业绩回归至2017-2020年平台位置。公司2023年拟10派2.75元,自2011年开始连续13年分红派息。

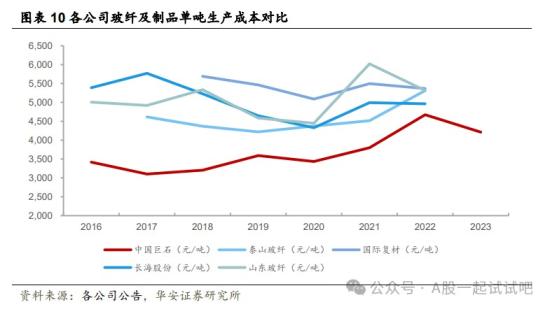

近日,巨石对产品价格进行恢复性调整,直接纱提价200-400元/吨,丝饼纱(合股纱)提价300-600元/吨(已签订的合同仍技原合同执行)。华安证券认为,短期看,当前时点公司提价属于战略性调整,目前下游需求仍然疲软,粗纱价格大幅上涨的可能性不大,预计此次提价后全年价格维稳。公司现拥有玻纤纱产能规模优势显著,吨成本中枢约为3200元/吨,远低于同业平均水平,成本优势源于对生产环节的极致把控:(1)原材料:公司叶腊石采购价格平均在440元/吨,单吨玻纤在叶腊石采购环节可比行业内其他企业低144元;(2)能源:“纯氧燃烧技术”能耗可大幅度降低到0.40吨标煤/吨纱左右,废气排放量减少80%,淮安工厂打造全球玻纤行业首个零碳智能制造基地;(3)人工:公司以智能制造为第四次创业的核心,产线不断升级优化带动人均生产效率不断提高,单吨玻纤生产人员从2014年52人下降至2022年的43人。此外,公司在全球14个国家和地区建立了生产基地和销售网络,现拥有桐乡、江西、成都、埃及、美国五大生产基地,采取“以内供内、以外供外”的经营模式,可有效减少关税成本,进一步提高产品竞争力。

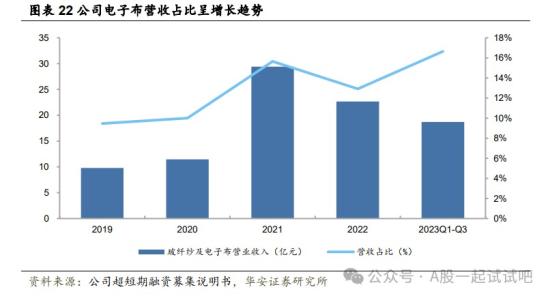

公司分别于2010、2016、2020自主开发E7、E8、E9高性能玻纤,相较于传统的E玻璃,在物理性能、电性能、机械性能、耐腐蚀性、节能环保等方面均有大幅提升。E8玻纤产品成功应用于海上最长126米风电叶片和陆上直径最长216米风电叶片,E9玻纤模量超过100GPa,处于全球领先水平,目前已实现池化量产,近年来公司电子布营收占比逐步提升,2023前三季度公司电子纱及电子布营收为18.69亿元,占比营业收入16.64%。目前公司电子布产品型号主要为7628,属于电子布中的厚布;根据官网显示,公司电子布产品还包括1080、2116、1078等薄布以及106、1067等极薄布。2022年桐乡总部智能制造基地第三条电子布生产线顺利点火投产,标志着巨石实现了“热固粗纱、热塑增强、电子基布”三个全球第一目标;2023年桐乡总部年产5万吨电子纱配套1.6亿米电子布生产线冷修技改项目完成改造,公司现有电子布产能9.6亿头

华安证券杨光4月11日研报称,中国巨石作为全球玻纤领先企业,具有显著的成本优势和规模优势,虽然当前下游需求疲软,公司业绩短期承压,但是当前盈利环境也有助于引导行业新增产能有序扩张。一方面公司积极调整产品结构加快产业转型升级,另一方面将各个环节的生产成本控制到极致。此外公司在全球范围内具有较为完善的销售网络布局,采取“以内供内、以外供外”的跨国经营模式,可有效降低关税成本,提高产品竞争力。预计公司2024-2026年归母净利润分别为25.41、32.06、40.43亿元,同比增速为-16.5%、26.2%、26.1%。首次覆盖,给予“增持”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家