国际能源署(IEA)4月23日发布题为《2024年全球电动汽车展望》的报告。报告预计全球电动汽车销量持续上升,今年将达到约1700万辆,占全球汽车销量的超五分之一。2023年全球电动汽车销量接近1400万辆,占总销量的18%,这一比例在2022年为14%。到2030年,中国道路上行驶的汽车中近三分之一将是电动汽车,而美国和欧盟的这一比例有望接近五分之一。汽车轻量化进程加速下,镁作为优质的轻量化材料,替代部分铝制/钢制汽车部件减重比例达到25%~75%,在车端的应用正处于从导入期向成长期过渡的发展阶段。《节能与新能源汽车技术路线图》规划到2030年镁合金在乘用车中材料重量占比增加至4%。天风证券研报认为,当镁铝价格比为1.18时,镁铝合金零部件生产成本相等,可在终端实现平价替代。1、具备镁合金多个环节生产能力,客户包括特斯拉、蔚来等车企公司是国内少数具备镁合金产品方案设计、模具设计与制造、压铸及精加工工艺控制等多个环节的整体能力的企业之一。2009年公司将研发方向转向镁合金产品后,通过镁合金园林工具箱体、镁合金医疗器械控制显示器外壳等产品的研发生产积累了相关技术与经验,并在2014年成功研发并量产首款镁合金汽车车灯散热支架产品后正式进入镁合金汽车零部件领域,2015年以来公司不断拓展镁合金产品在汽配领域的应用并切入新的细分领域,以结构功能复杂、精度要求较高的高附加值的产品为核心,细分市场竞争优势,公司现有主要镁合金压铸产品包括汽车显示系统零部件,新能源汽车动力总成零部件,汽车座椅扶手结构件,汽车中控台骨架、汽车车灯散热支架等

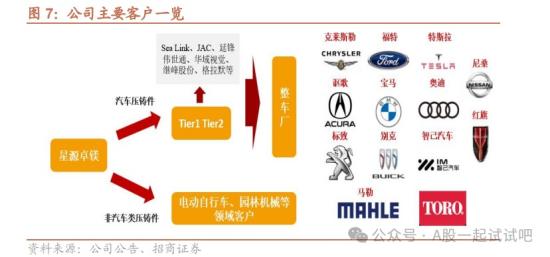

公司现阶段的产品主要为镁合金和铝合金压铸件以及模具,汽车压铸件主要为汽车车灯散热支架等轻小型零部件,通常需要通过与其他零部件完成一系列安装、组装形成车灯组件后方可应用于整车,因此公司目前的直接客户为一级、二级供应商,如SealinK、JAC、延锋伟世通、华域视觉、继峰股份和格拉默等。经过多年积累,公司已开发建立了一批优质的客户群,产品最终应用于红旗、特斯拉、大众、通用、福特、宝马、沃尔沃、捷豹路虎、上汽、蔚来、长城、奇瑞、极氪等国内外知名品牌汽车众多车型。

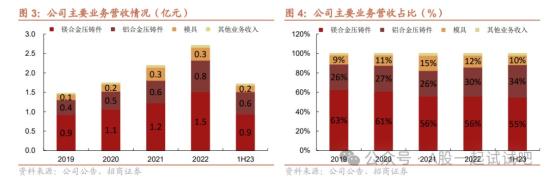

2、镁、铝合金产品营收占比超85%,去年净利同比增42%镁合金和铝合金压铸件业务营收占比85%+,是公司收入最主要的来源,模具业务营收占比10%+。公司主营业务收入主要集中在镁合金压铸件和铝合金压铸件的销售。1H23,公司镁合金压铸件营收占比达55%,铝合金压铸件营收占比达34%,模具营收占比10%。公司业绩整体保持较快增长,203年前三季度公司实现营业收入2.5亿元,同比+26.5%。镁合金压铸件与铝合金压铸件产品齐头并进,2020年、2021年和2022年,公司镁合金压铸件相关收入分别为1.1亿元、1.2亿元和1.5亿元,占总营业收入的比重有所下降;铝合金压铸件收入分别为0.5亿元、0.6亿元和0.8亿元,占总营业收入的比重略有上升。

公布2023年年度报告,2023年公司实现营业收入3.52亿元,同比增长30.16%;归属于上市公司股东的净利润8008.21万元,同比增长42.42%;基本每股收益1.00元;拟向全体股东每10股派发现金红利3.5元(含税)。3、针对新能源汽车,公司大力研发三电系统中的电机系统类产品针对电机系统的发展与新能源轻量化的要求结合,公司采用新材料+新设计+新平台理念,截至23年初,公司已成功开发并量产镁合金汽车变速器壳体、电机端盖等产品并应用于上汽智己。公司代表性产品新能源镁合金汽车动力总成零部件:集成壳体小总成EV-400、电机端盖EV-400的成功量产标志着镁合金新材料在复杂大结构动力总成壳体上实现0-1的产业化突破。目前批量生产的镁合金新能源动力总成壳体应用于上汽智己LS6、LS7,上汽飞凡F7、R7等系列车型。公司针对铝合金压铸产品执行差异化的竞争策略,定位“小而精”的发展路线,将创新型高清洁度铝合金压铸产品作为未来重点发展方向,在求新求变中紧扣汽车行业发展脉搏,提升核心竞争力。2018年,在智能网联汽车发展趋势的引导下,公司建立高清洁度生产线,为一级汽车零部件配套供应商安波福公司研发生产了高清洁度自动驾驶模组零部件。随着互联网、人工智能的深入发展,智能网联汽车已成为汽车行业未来发展的必然趋势之一。招商证券研报称,借助与安波福公司合作的发展契机,公司建立高清洁度生产线并积极积累高清洁度产品研发生产经验,未来有望享受互联网、人工智能为汽车行业带来的增长红利。

飞行汽车方面,目前公司研发团队与小鹏汇天的智能电动飞行汽车项目处于前期技术论证阶段。镁合金对钢铁及铝合金具有较好的替代效果。钢铁、铝合金和塑料是汽车上使用最多的三大类材料,使用镁合金替换钢铁、铝合金可以有效达到减重的目的。据招股书,按重量计算,三类材料占整车的比例合计约为80%,其中钢铁占62%,铝合金和塑料占比均为8%至10%,而镁合金在汽车上的应用比例仅约为0.3%,远远低于铝合金的用量。镁合金可以在壳体类和支架类等部件实现材料替换,被镁合金替代后的汽车部件减重比例达到25%至75%天风证券孙潇雅指出,公司作为国内镁合金压铸领域的先行者,有望受益镁合金产业趋势加速,加速主机厂客户开拓、延伸布局大件镁合金产品,量价齐升打开成长空间,公司未来业绩增长可期,首次覆盖予以“买入”评级;预计公司2023-2025年归母净利润有望达0.84/1.21/1.60亿元,同比增速分别为48.6%/44.6%/32.2%。

关联个股:星源卓镁

老姜家

老姜家