冯骋自2020年8月任广发电子信息传媒股票基金经理。据该基金2024年一季报显示,该基金目前规模20.22亿元,其第五大持仓股为四川九洲,股票持仓占比为4.29%。1、电子信息化国企,聚焦智能终端、空管系统、射频微波三大主业公司多次整合资产,形成智能终端、空管系统、射频微波三大主业。公司成立于1991年,并于1998年在深交所上市,2009年公司以资产置换和发行股份方式收购深圳市九洲电器有限责任公司93.85%股权以及四川九洲电子科技股份有限公司69.66%股权完成公司智能终端业务布局。2014年公司完成对四川九洲空管科技有限责任公司100%股权收购,拓展空管产品业务布局。2020年公司收购成都九洲迪飞科技有限责任公司51.94%股权,拓展微波射频业务。2024年公司发布收购预案,拟收购上海志良电子科技有限公司100%股权,拓展电子对抗业务。

公司实控人为四川绵阳国资委,子公司经营实体业务。公司控股股东为四川九洲投资控股集团有限公司,实控人为绵阳市国资委。公司目前下设四个主要子公司,其中九洲空管主要经营空管产品,九洲迪飞主要经营微波射频业务,九洲科技和深九电器主要经营智能终端业务。公司是国内最大的军、民用空管系统及装备科研生产基地,是国内空管系统市场的重要供应商。公司在空管业务领域主要从事空管系统 (通信系统、导航系统、监视系统、信息管理系统等)及相关航电设备的研发、制造和销售。公司产品系列丰富,包括6个系列、100余种具有自主知识产权的产品,覆盖飞机起飞、爬升、巡航、下降、着陆全过程,可满足各领域客户需求。

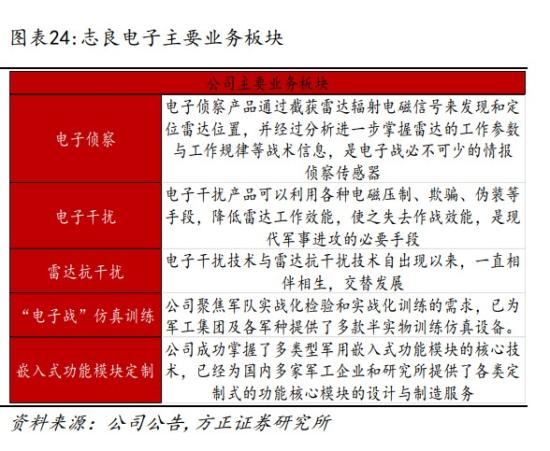

公司在接受调研时表示,低空经济发展需要空管先行,空管产品可为低空飞行提供综合服务保障平台,将进一步释放应用需求带动外部市场。公司空管产品已在四川省低空试点开展应用,积累了丰富的行业经验。2024年1月5日,公司发布公告拟收购志良电子100%股权。四川九洲拟以发行股份方式购买九洲电器持有的志良电子51%股权、上海塔玉持有的44.10%股权以及上海唐众持有的4.90%股权。本次交易完成后,公司主营业务将新增军用电子战领域的电子侦察、电子干扰、雷达抗干扰、“电子战”仿真训练以及嵌入式功能模块定制业务,进一步强化军工业务布局,并发挥与公司现有微波射频业务的产业链协同作用。本预案签署日,志良电子的实际控制人为绵阳市国资委,九洲电器持有志良电子51.00%股权,为志良电子的控股股东。志良电子是一家致力于军用电子战领域的技术研究与装备设计、研制、生产与销售的公司。志良电子主要面向于军工领域客户群,经过多年技术积累,目前已形成电子侦察、电子干扰、雷达抗干扰、“电子战”仿真训练以及嵌入式功能模块定制五大业务板块,产品成功用于机载、弹载、舰载、车载、地面等多种主战武器平台。

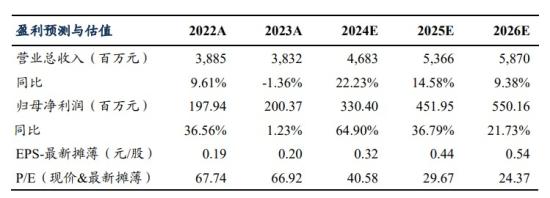

4、2019-2023年公司归母净利均保持上升趋势“空管产品”公司聚焦三大主业,总占比超95%。公司聚焦“智能终端产品”、“微波射频”三大主业的布局与发展。三大主业营收逐年提升,截止2023年半年报期,智能终端产品实现营收11.56亿元,占总营收比列为60.32%;空管产品实现营收5.55亿元,占营收比列为28.94%;微波射频业务实现营收1.21亿元,占营收比例为比6.33%。2019-2022年公司营业收入以及归母净利润总体均保持上升趋势。根据2023年前三季度数据,2023Q1~3公司实现营收28.28亿元,同比增长2.37%;实现归母净利润1.41亿元,同比增长4.45%。公司盈利能力不断提高,主要系公司不断聚焦三大主业、国防信息化发展趋势所致。2023年公司实现营业收入38.32亿元,同比下降1.36%;归属于上市公司股东的净利润2.00亿元,同比增长1.23%;拟向全体股东每10股派发现金红利1元(含税)。公司销售手利率净利率总体早上升趋势,2019年公司的销售手利率与净利率分别为21.32%、0.85%,202303分别上升至23.38%、6.31%达近5年顶峰。研发费用率创新高。截止202303,公司期间费用率自2021年起逐年提升至17.66%。研发费用率为10.48%,主要系公司持续加大研发投入导致。公司是国内领先的智能终端研发、设计、制造及销售的高新技术企业。近年来,公司逐步在5G通信技术、10GPON、WiFi6等通信技术领域方面开展产品开发及市场布局,在业内建立较强的竞争优势。公司数据通信终端与核心客户紧密合作。公司在光网络通信终端领域实力突出,据公司投资者问答,公司与华为在光网络终端方面有紧密合作,作为华为光网络终端产品的一级供应商,开展JDM合作,为其提供批量供货。东吴证券苏立赞研报认为,低空经济发展浪潮带来万亿新市场,而以空管系统为关键的低空基础设施建设是发展低空经济的基石,公司空管业务有望进一步深度受益低空经济发展。2024年国防支出有力支撑我国国防信息化和智能化军事体系建设,有望推动公司军品业务下游需求稳健增长。同时,公司各产品民用领域广泛,涵盖民航、无线通信、汽车毫米波雷达等多产业,是(919大型客机和华为光网络终端产品一级供应商,下游各产业发展稳健发展为公司营收增长提供有力支撑。预计公司将取得较快发展,上调公司2024-2025年归母净利润分别为3.30/4.52亿元(前值2.76/3.40亿元),新增2026年归母净利润预测值5.50亿元,维持“买入”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家