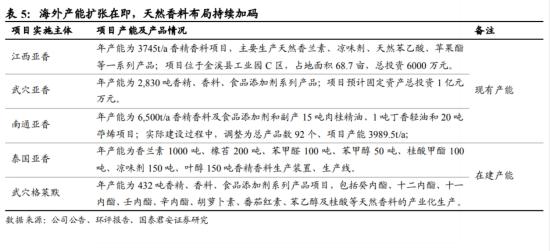

合成生物制造具有安全、绿色、减排、高效的优势,可以降低工业过程能耗15-80%,原料消耗35%-75%,减少空气污染50%90%,水污染33%-80%,据世界自然基金会(WWF)预估,到2030年工业生物技术每年将可降低10亿至25亿吨二氧化碳排放。在碳中和、碳达峰背景下,以可再生生物质为原材料的合成生物制造对人类可持续发展具有重要战略意义,天风证券杨松指出,国内合成生物学上下游产业链完善,上游为各类技术赋能公司,包括DNA测序、基因合成、基因编辑等技术领域,下游为各类产品应用型公司,涵盖工业化学品、医药、食品、材料、化妆品、保健品等多个应用领域。中央经济会议百明确提出生物制造为“新质生产力”,基于国内相关企业在基因合成、A!设计、发酵技术、天然底物、气候条件等上下游产业链的独特优势,国内企业有望通过合成生物制造引领世界构造格局。公司是国内中高端香料细分龙头,已成功开发天然香料、合成香料和凉味剂三大系列共计逾160种产品,实现对十大国际香精香料公司的全覆盖,积累了较深厚的品牌和客户资源。公司天然香兰素、凉味剂WS系列在全球同类产品中占有30%、80%的市场份额。公司已成功开发天然香料、合成香料和凉味剂三大系列共计逾160种产品。随着公司泰国生产基地项目规划建设香兰素1000吨、凉味剂150吨,控股子公司武穴格莱默规划建设432吨天然香料产能。

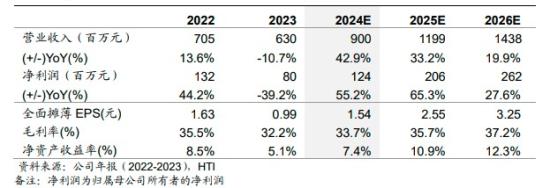

公司天然香料、合成香料、凉味剂产品出口地主要为美国、欧洲等国家和地区。2020-2022年,公司境外销售收入占主营业务收入的比例分别为68.58%、67.58%、66.88%。其中,美国地区收入分别占40.77%、39.68%和39.33%,是公司产品的主要出口地。2、天然香料产品种类已超过90种,客户包括玛氏箭牌、高露洁等企业香料香精作为重要的配套原料应用于食品、日化、烟草、医药、饲料、化妆品等领域,具有较高的进入壁垒。根据中商情报网全球香料香精市场规模由2017年263亿美元增长至2022年312亿美元,年复合增速4.11%。公司较早布局天然香料,研发及产业化生产等领域技术积累丰富。2001至2005年,公司顺利进入天然香料行业,初步掌握制备丁香酚香兰素的核心技术,在香料行业形成初步的技术沉淀。目前,公司天然香料产品种类已超过90种,综合技术达到国内领先水平。公司自2006年即与ABT开始合作,ABT主要专注于天然香料的开发和销售,具备一定的研发生产能力和香精预调配能力,ABT在美国、欧洲等主要天然香料市场拥有完善的分销渠道,主要客户包括国际香料香精IFF、高砂、德之馨和奇华顿等国际知名香精公司,以及可口可乐、亿滋国际等知名终端品牌客户。公司与玛氏箭牌、亿滋国际、高露洁等快速消费品行业的知名公司建立了长期稳定的合作关系。业绩方面,2016-2022年,公司营业收入从3.1亿元增长至7.05亿元,年复合增速+14.75%;归母净利润从0.32亿元增长至1.32亿元,年复合增速+26.82%。2023年公司归母净利0.80亿元,同比下降39.18%。公司重点通过利用酶与发酵技术改造升级现有产品线。在技术和人才的研发与引进过程中,公司与江南大学建立了战略合作关系。公司聘请了江南大学生物工程学院的陈洲博士作为合成生物学的全职技术带头人和研发总监,陈洲博士主要研究方向是利用合成生物技术构建细胞工厂用于合成功能糖,在SC!和国内核心期刊共发表论文16篇,其中以第一作者发表SCI论文4篇。通过与江南大学相关团队和陈洲博士的共同努力,亚香股份采用酶催化方法制备桂酸系列产品已于2023年下半年实现量产能力,且下游客户基本可以接受上述新工艺产品。同时,与江南大学合作研发的发酵法制备天然香兰素也正在进行最后的验证工作。电子烟致香成分少于传统烟草,需要通过香精来还原和模拟传统卷烟的口感,通过添加香精还可以起到修饰烟气特性,减少刺激感、干燥感、降低口腔残留,提升烟气的丰富性、细腻圆润感的作用。WS-23可赋予产品清凉感,被广泛应用于食品和饮料中,也是《电子烟强制性国家标准》允许使用的添加剂之一。2021年,公司拿下RELX电子烟生产商芳芯科技的凉味剂订单。海通国际庄怀超研报认为,亚香股份凭借品牌、客户、产品质量和技术优势,保持稳定的业务增长,尤其在天然香料领域具有竞争优势。公司产品线丰富,能有效满足香精厂商需求,降低成本,增强盈利能力。基于此,调整2024-2026年的盈利预测,预计EPS分别为1.54、2.55和3.25元,给予2024年23倍PE的估值,目标价35.42元,维持“优于大市”投资评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

关联个股:亚香股份

老姜家

老姜家