徐智翔自2022年2月任富国长期成长混合基金经理。据该基金2024年一季报显示,该基金目前规模38.53亿元,其第九大持仓股为鹏鼎控股,股票持仓占比为4.15%。鹏鼎控股拥有优质多样的PCB产品线,主要产品范围涵盖FPC、SMA、SLP、HD1、MiniLED、RPCB、RigidFlex等多类产品并广泛应用于通讯电子产品、消费电子及计算机,类产品以及汽车和A|服务器、高速计算机等产品。根据Prismark2018至2024年以营收计算的全球PCB企业排名,公司2017-2023年连续七年位列全球最大PCB生产企业,公司是苹果、华为、OPPO、vivo、Google等品牌核心供应商,深度参与客户产品先期研发和设计。

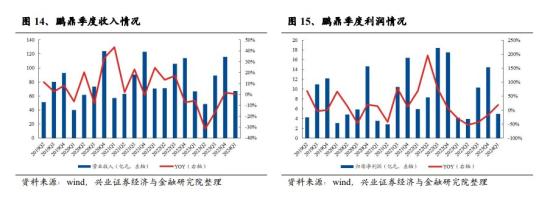

公司多年来深耕以智能手机为代表的通讯电子及以平板、笔记本电脑为代表的消费电子及计算机市场,占2023年整体营收超过95%,在相关下游产品市场上,已经建立了稳固的竞争优势,并成为公司发展壮大的重要支撑,2019-2022年公司收入和归母净利润CAGR分别为10.8%和71.4%。2023年以来,由于下游消费电子需求较为疲软,且库存持续去化,收入和利润均有下滑,24Q1收入同比持平微增,3月收入同比增长17%,归母净利润同比增长19%,行业需求已逐步进入修复期。5月6日,鹏鼎控股公告,公司2024年4月合并营业收入为22亿元,较去年同期的合并营业收入增加52.21%。

公司毛利率水平基本维持在20%以上,23Q2下滑主要受行业景气度下滑影响,稼动率相对较低。2024Q1毛利率同比基本持平,虽然部分产品价格同比有所下降,消费电子类产品占比有所上升,行业已显现复苏态势。分区域看,公司境外业务收入比重占主要并在持续提升。2019-2023年,公司境外营收分别为185/217/263/294/271亿元,除2023年有下滑外,增长趋势稳定;境内营收为81/81/70/68/50亿元,营收规模有收缩趋势。分区域营收占比来看,公司坚持全球化经营,2019年境外业务营收占比近七成,并在近五年持续增长,2023该比重已超八成。

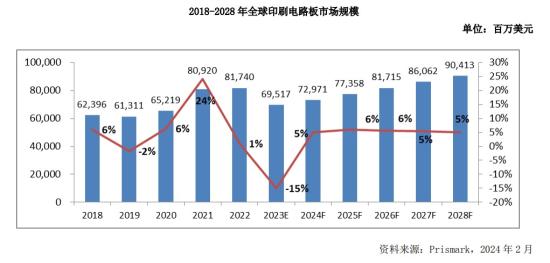

公司在AI服务器领域主要为客户提供服务器PCB板的研发、生产和销售。面对新兴的AI服务器需求成长,公司在技术上持续提升厚板HDI能力,因应未来AI服务器的开发需求,目前主力量产机种板层由10~12L升级至16~20L水平,并已切入全球知名服务器客户供应链。此外,公司PCB产品也应用于以AI手机为代表的AI终端消费电子产品领域。2024年3月4日互动易表示,公司为行业领先客户提供全方位PCB产品及服务,包括以AIPC为代表的AI终端消费电子产品。4、PCB市场广阔,到2028年预计超过900亿美元2022年以来,受智能手机、PC等传统消费电子需求疲软等因素影响,PCB整体需求转弱给整个行业发展带来较大挑战,根据知名机构Prismark预测,2023年整体PCB市场产值为695.17亿美元,同比下滑15.0%,同时,需求疲弱带来的价格压力也令行业整体盈利能力水平下降。然而,危机与机遇并存,以CHATGPT引发的新一轮的人工智能及算力革命,AIPC\AI手机及AI终端问世带来的新一轮消费电子的革新和重构,以及碳中和背景下新能源汽车产业及汽车电子化、智能化和网联化的快速发展,预计将在未来为PCB行业带来新-轮成长周期。根据Prismark数据,2024年至2028年之间,全球PCB行业产值仍将以5.4%的年复合增长率成长,到2028年预计超过900亿美元。

兴业证券姚康4月30日研报称,考虑到端侧AI即将落地,全球PCB龙头有望充分受益软硬板量价双升趋势,维持前期的盈利预测,预计公司2024-2026年归母净利润为38.17、44.49和49.18亿元,维持“增持”评级。新财富上榜分析师、招商证券鄢凡5月7日发布研报,维持预测24-26年营收为362.4/398.6/438.4亿,上修归母净利润为38.7/43.6/49.6亿。长期来看公司行业地位稳固,软硬板结构有望优化,盈利能力有望稳步向上,维持“强烈推荐”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家