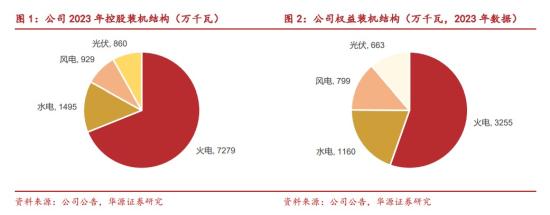

近期国家能源局印发《电力中长期交易基本规则一绿色电力交易专章(征求意见稿)》,明确绿电中长期的相关规则,提出推动绿电的跨省交易以及明确绿电交易价格由市场主导,提出绿电交易应通过市场作用反映绿电的电能量价值和环境价值,双边协商交易不限价,集中竞价中可设置上下限避免市场操纵和恶意竞争,并明确提出不得以绿电交易名义开展以变相降价为目的的专场交易。此外,规则提出绿证价格不纳入峰谷分时电价机制、力调电费等计算。新财富上榜分析师、长城证券于夕朦指出,短期看,一方面经济发达省份绿电项目有望持续获得超额收益,另一方面供需宽松省份绿电价格将承压,行业的洗牌与并购或将提速。长期看,绿电的市场化将提升资源配置效率,引导整个绿电产业链的投资以及用户的需求,推动行业的长期健康发展,最终实现绿电资产收益率回归合理水平。国家能源集团旗下常规能源发电业务整合平台,准煤电一体化+大渡河水电+新能源协同发展。公司为国家能源集团旗下综合性电力平台(持股50.68%),控股装机体量在上市公司中位居全国第二,仅次于华能国际。大股东国家能源集团2017年由原神华集团(全球最大煤炭企业)与原国电集团重组而成,重组时明确公司为集团常规能源发电业务整合平台。截至2023年底,公司控股装机10564万千瓦,其中火电、水电、风电、光伏分别为7279、1495、929、860万千瓦。2023年底权益总装机5877万千瓦,其中火电、水电、风电、光伏分别为3255、1160、799、663万千瓦。双碳背景下,公司提出打造集团公司“常规电力能源转型排头兵,新能源发展主力军,世界一流企业建设引领者”的战略定位,规划十四五新增新能源装机35GW.

复盘公司2018-2023年业绩,火电资产仍占主导地位,但是新能源与水电净利润绝对值持续提升,2023年合计47亿元,占比39%。2023年火电资产度电净利润已修复至2.5分/kwh左右,2023年业绩受察哈素煤矿停产以及来水偏枯影响。从权益装机口径来看,公司实际上是我国第五大水电上市公司,拥有大渡河流域2/3开发权,同时也是我国少有的装机尚有增长的水电公司。截至2023年底,公司拥有控股在运水电装机1495万千瓦,权益装机口径仅次于长江电力、华能水电、国投电力和川投能源。公司水电资产主要分布在四川、新疆等地,其中国能大渡河(持股80%)拥有控股装机1174万千瓦,占公司水电总装机79%。根据国家能源之声,大渡河流域为我国“十三大水电基地”之一,位居第五,规划建设28级水电站,其中国能大渡河享有大渡河干流17个梯级,总装机容量约1800万千瓦,约占大渡河流域总装机2/3。

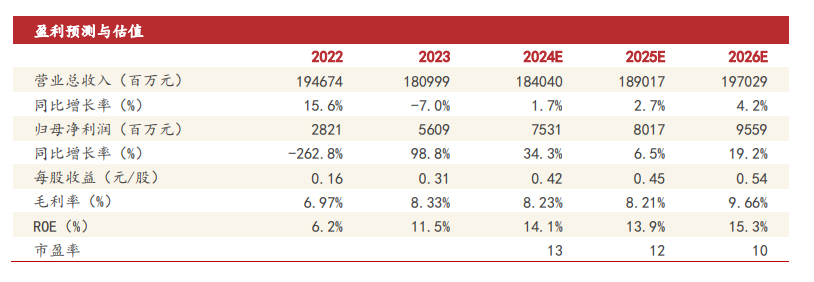

公司目前在建水电装机395万千瓦,为国内屈指可数的尚有装机增量的水电公司。其中,国能大渡河在建352万千瓦,预计将在2025-2026年集中投产:新疆开都河流域在建43万千瓦,2023年开工。集团多次资产整合支持,龙头火电机组质量优质。截至2023年底,公司拥有控股火电装机7279万千瓦,几乎全部为煤电资产。从资产来源分析,公司现有火电资产主要分为三部分:1)2019年与中国神华重组资产,占据整体超70%装机,具备煤电联营属性;2)2021年集团注入山东等省份优质火电资产,占据整体约20%装机:3)近年新增坑口机组。煤电联营+坑口电站,煤炭成本具备优势。截至2023年底,国电电力与中国神华煤电联营的电站占比超过70%,坑口电站占比约为10%,具备较强煤炭可获得能力。此外,公司参控股三个煤矿,合计3100万吨产能。公司4月发布公告,拟以67.39亿元转让国电建投(察哈素煤矿)50%全部股权。根据公告,国电建投资产净值47亿元,对应股权23.5亿元,交易溢价接近两倍,预计贡献一次性利润40亿元量级。华源证券刘晓宁5月12日研报称,公司存量资产质量行业领先,增量资产质量把控严格,在电力体制改革推进下,火电板块受益于煤电联营与容量电价,价值有望重估:水电板块受益于四川电力供需格局逆转与龙头水库电站投产,价值有望被发现:新能源行业估值处于历史底部,未来随着产业配套政策出台有望回归合理估值。结合当前电力市场环境,煤炭供需情况、公司十四五战略规划以及在建项目,刘晓宁预计公司2024-2026年归母净利润分别为75、80、96亿元,当前股价对应2024-2026年PE分别为13、12、10倍。中性偏保守假设下,公司内在价值为440.(火电)+480(水电)+420(新能源)-200(其他板块等)=1140亿元,较当前市值仍有20%向上空间。公司高度重视股东回报,为首家执行半年度权益分派的火电央企。在国企改革考核升级下,公司或将承担改革先锋职责。首次覆盖,给予“增持”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家