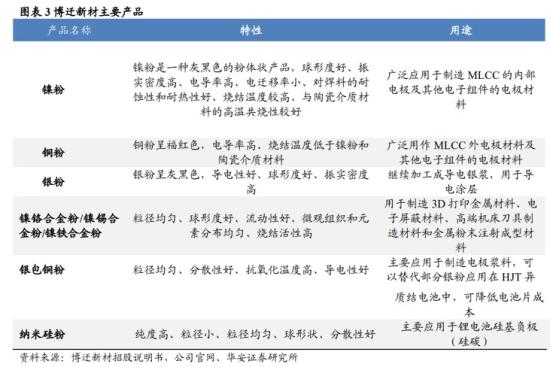

近期,锑锡钨钼等小金属价格出现大幅度上涨,锑钨创下历史新高。此外在镍方面,新喀里多尼亚因冲突进入紧急状态,导致当地镍湿法中间品治炼项目停产和部分矿山停运。作为全球第四大镍矿生产国和中国第二大镍矿进口来源国,新喀里多尼亚的矿山停运可能加剧全球镍矿供应紧张,从而推高镍价。中信建投证券王介超指出,镍价近期已因这一事件大幅上涨,预计供给扰动将持续,镍板块投资机会值得关注。公司的主营业务为电子专用高端金属粉体材料的研发、生产和销售。目前公司产品主要包括纳米级、亚微米级镍粉和亚微米级.微米级铜粉、银粉、银包铜粉、合金粉。其中镍粉、铜粉主要应用于MLCC的生产,并广泛应用到消费电子、汽车电子、通信以及工业自动化、航空航天等其他工业领域当中:银包铜粉产品主要用于制作光伏领域异质结(HJT)电池用低温浆料。目前公司共计168条纳米金属粉体产线,其中镍粉162条,铜粉4条,银粉2条。

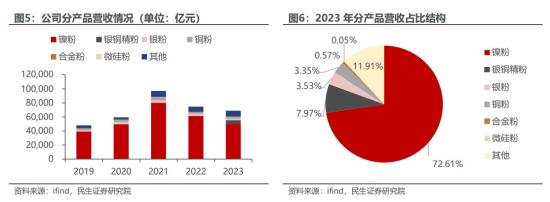

公司是镍粉行业领导者,全球竞争优势明显。公司与三星电机、国巨、华新科、风华高科、潮州三环等国际、国内电子元器件行业领先企业保持了长期良好的业务合作关系。尤其在镍粉领域,博迁新材是国内领先的生产企业,产品在MLCC用镍粉领域处于全球领先地位,是我国镍粉行业的领导者,2020年,公司作为唯一起草和制定单位,主持了我国第一部电容器电极镍粉行业标准《电容器电极镍粉》.镍粉营收占据主要份额,银包铜粉放量营收份额升至第二。2023年,镍粉实现营收5.00亿元,同比-18.54%%,营收贡献下滑96pct至72.6%,主要系MLCC周期下行导致公司镍粉销量同比下滑,同时镍价下行导致产品售价同比下滑;银包铜粉实现营收5493万元,23年首次单独披露,营收占比达8.0%为第二大业务,主要系银包铜粉经过前期验证后顺利放量:铜粉实现营收2308万元,营收占比约3.3%;银粉实现营收2434万元,营收占比约3.5%;合金粉实现营收392万元,同比下滑主要系银包铜粉之前合并在合金粉口径中现单独披露,营收占比约0.6%;硅粉实现营收36万元,营收占比约0.1%。

镍粉、铜粉为MLCC的关键原材料之一,MLCC产业链的上游为原材料制造环节,包含两类主要原材料,一类是陶瓷粉,陶瓷粉料主要原料是钛酸钡、氧化钛、钛酸镁等。另一类是构成内电极与外电极的镍、铜等金属粉体材料。公司生产电子专用高端金属粉体材料的核心工艺为常压下等离子体加热气相冷凝法制备技术,该工艺所需的生产设备均为公司自行设计并组装,目前,公司大规模量产的80nm镍粉粒径已达到全球顶尖水准,并成功应用到三星电机的MLCC生产过程中。根据中国电子元件行业协会2022年的报告,MLCC市场中村田的市占率为32.7%,为行业绝对龙头:三星电机则以23.3%的市上率紧随其后。博迁新材已与三星电机展开了7年左右市场的合作。根据公司公告,博迁新材2022年营业收入的74.7%来自于三星电机。HJT电池因为双面用银,如果采用纯银路线,单W银成本必然会高于P型PERC,所以产业一直在尝试银包铜新路线,浆料总量不变的情况下,用铜取代部分银,进而降低成本。目前量产主流是用含银量50%的银包铜浆料,含银量40%的银包铜浆料正在测试中,远期是向含银量30%的方向推进,根据博迁新材官网展示,公司最新银包铜粉,含银量已经在30%以下,属于行业领先水平,可满足下游厂商需求。民生证券研报指出,2023年公司银包铜粉销售超22吨,顺利实现放量。随着HJT电池降本需求的不断提升,同时白银价格持续上涨,预计下游浆料厂家对银包铜粉体的需求意愿有望抬升。随着HJ电池的成本的下降和转换效率的不断提高,HJ电池渗透率将会不断提升,降低电池的含银量成为大势所趋,银包铜粉市场中短期增长空间可观。根据华安证券测算,预计2025年银包铜浆料的市场空间将达到15.36亿元。

硅基负极具备高能量密度优势,可有效提升动力电池能量密度,是未来锂电负极迭代的方向。纳米硅粉是硅基负极性能提升的关键材料,伴随大圆柱电池的和硅基负极的技术发展和应用,硅基负极渗透率将不断提升,纳米硅粉市场空间有望持续增长。根据华安证券测算,预计2025年纳米硅的市场空间将达到98亿元。公司是国内产业化使用常压下等离子体加热气相冷凝法制备技术生产电子专用高端金属粉体材料的企业,是目前全球领先的实现纳米级电子专用高端金属粉体材料规模化量产及商业销售的企业。公司拥有充足的金属粉体技术储备,目前公司研发的纳米级硅粉及硅合金粉体,处于下游客户试样评价阶段。与此同时,与中科院宁波材料所合作组建“先进能源材料与储能器件研发中心”,加快推进纳米硅粉产业化工作。东方财富证券周旭辉5月28日研报认为,公司盈利拐点已至,一方面,随着美联储降息时点临近,大宗金属价格快速上涨,参考生意社数据,截至2024年5月24日,现货镍价约为15.27万元/吨,较年初上涨约2.4万元/吨,公司镍粉进入顺价周期;另一方面,随着AI手机、AIPC等高端消费电子推广,高端MLCC需求提升,公司高端镍粉产品销量占比有望提升,公司产品结构有望持续优化,带动公司盈利持续修复。以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家