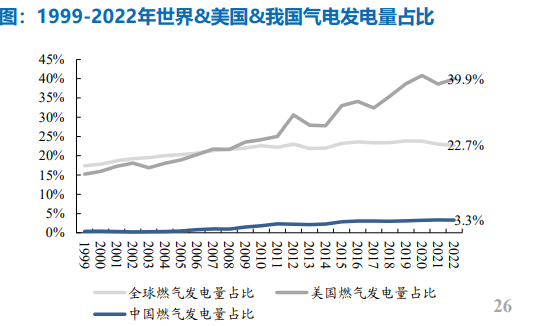

我国燃气发电量占比仅3.5%,远低于23%的世界平均水平,机构称行业开启景气周期,这家公司燃气发电60%分布在北京、江苏、广东等经济发达地区

老姜家

老姜家

三、相关上市公司:

三、相关上市公司:

有些内容是需要登录本网站才可以查看的,若是需要登录的话,欢迎加站长微信“laogong0311”,站长免费帮大家注册账号!