AI服务器带动PCB量价齐升。近期数据显示,北美PCB BB值(订单出货比)已连续3个月在1以上,24年4月订单额和出货量当月同比同时实现正增长。方正证券郑震湘认为,PCB板块24Q1星现明显的淡季不淡特征,核心在于需求复苏以及各大厂商修炼内功,产品结构持续优化。往后展望,AI有望成为带动PCB行业成长的新动力,同时伴随整机集成度的提升,HDI用量有望持续增长,国内对算力PCB布局的公司有望核心受益。公司产品覆盖多层板、厚铜板、高频高速板、金属基电路板、双面/多层柔性电路板、高密度柔性电路板、HDI板、刚挠结合板、特种材料PCB、类载板及IC载板等,是国内少数产品类型覆盖刚性、柔性和金属基电路板的厂商,公司产品广泛应用于新一代信息技术、汽车电子、通信设备、消费电子、计算机及网络设备、工业控制、安防等领域。公司2023年年报显示,景旺电子在2023年印制电路板行业全球排名第10位,中国内资PCB百强排名第三。

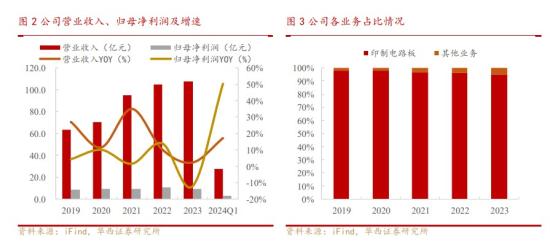

目前拥有刚性板、柔性板和金属基板三条产品线,是目前国内行业产品线较齐全的厂家,现已开发出刚挠结合PCB、高密度刚挠结合PCB、金属基散热型刚挠结合PCB等产品的生产技术,也是国内少数产品类型覆盖RPCB、FPC的厂商,在国内拥有广东深圳、广东龙川、江西吉水、珠海金湾、珠海富山五大生产基地共11个工厂客户方面,公司和英伟达、AMD、Intel、中际旭创等客户均有合作,公司通过供应商体系向AMD供应加速卡产品,正在积极参与基于Zen4和Zen5架构的新一代服务器相关测试。公司800G光模块对应PCB的多款产品已获多个客户验证通过,实现为海内外头部光模块厂商批量供货。2019年-2023年,公司营业收入增长速度波动较大,2023年增速下降主要原因系2023年全球产业链调整、通胀压力、局部地缘政治冲突的影响下,主要大型经济体经济周期分化持续加剧,电子行业整体需求下行,导致PCB需求下滑。2023年公司营业收入为107.57亿元,同比增长2.31%;归母净利润由10.66亿元下降至9.36亿元,同比下降12.16%。2024年Q1营业收入为27.43亿元,同比增长17.16%;归母净利润3.18亿元,同比增长50.30%,主要得益于服务器存储设备领域、汽车电子PCB与消费电子的回暖。

印制电路板产品占公司营收的绝对主力地位。公司印制电路板产品2023年营业收入为102.40亿元,同比增加1.48%;营业成本为82.30亿元,同比增加0.97%;毛利率达到19.63%,同比增加0.41pct。汽车电子领域:公司与众多供应商达成战略合作伙伴关系,能及时响应汽车板对新材料、新设备的应用需求。目前已实现超长尺寸新能源动力电池FPC、车载摄像头COB软硬结合板等产品的量产,同时在毫米波六代雷达板、变频电源埋磁芯PCB等产品技术上取得了重大突破。服务器存储领域:公司目前在服务器EGS/Genoa平台、超算PCB板、800G光模块、通信模组高阶HD1、CSSD存储HD1、超薄折叠屏穿轴FPC、ARNR多层高阶软硬结合板等服务器产品实现了量产,在交换路由、中尺寸OLED多层软板、服务器高速FPC/高阶R-F、超高速GPU显卡FPC/RF、高速光模块FPC、AR/VRAnylayerFPC等技术上实现了重大突破。公司为更好地满足国际客户的订单需求,提升供应链抵御地缘供应风险的能力,通过多区域经营响应客户对供应链的本地化生产需求,筹划在泰国投资新建生产基地。2023年,公司完成泰国子公司设立,未来公司将按计划逐步建设泰国生产基地。根据Prismark2023年第四季度报告预计,2023年全球PCB产值同比下降15%。2023至2028年全球PCB产值将以5.4%的年复合增长率增长,其中中国大陆复合增长率为4.1%。中长期来看,服务器存储设备领域、汽车领域PCB增速将分别以9.2%、5.07%未来全球PCB产值将呈增长态势,预计到2028年全球P的复合增长率增长,成为未来五年内增长最快的细分产品应用领域之一,CB产值将超900亿美元,中国大陆PCB产值预计仍将占比全球50%以上。华西证券胡杨研报称,公司作为国内PCB领域优质供应商,产品应用领域服务器存储设备与汽车电子均有望保持高速增长。预计2024-2026年营收预测为123.07、143.01、170.26亿元;首次覆盖,给予“增持”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家