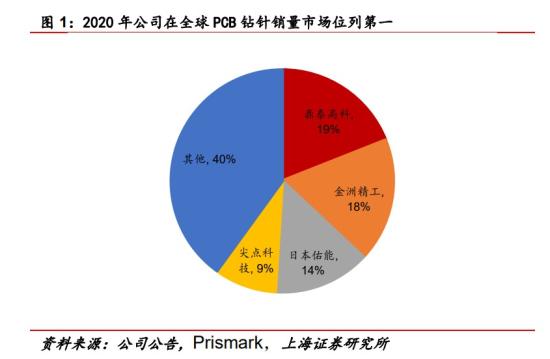

PCB企业普遍迎来业绩大增的半年度“成绩单”,其中深南电路预计上半年净利润9.1亿元-10亿元,同比增长92.01%-111.00%;生益科技预计上半年实现净利润9亿元到9.5亿元,同比增加62%到71%。据Prismark预测,2022-2027年全球PCB年均产值复合增长率约为2%,而服务器/数据传输板块增长率高达6.5%,远高于平均值,汽车板块增长率达4.8%,仅次于服务器/数据传输。国盛证券指出,PCB板块2401呈现明显的淡季不淡特征,核心在于需求复苏以及各大厂商修炼内功,产品结构持续优化。往后展望,AI有望成为带动PCB行业成长的新动力,同时伴随整机集成度的提升,HDI用量有望持续增长,国内对算力PCB布局的公司有望核心受益。公司现发展为国内PCB刀具生产规模最大的企业,据Prismark数据显示,2020年公司在全球PCB钻针销量市场占有率约为19%,排名第1位。目前公司与国内外知名PCB厂商建立了良好稳定的合作关系,主要客户包括健鼎科技、方正科技、华通电脑.瀚宇博德、胜宏科技、深南电路、景旺电子、崇达技术等。2019-2022年公司前五大客户销售收入占比稳定在30%左右。

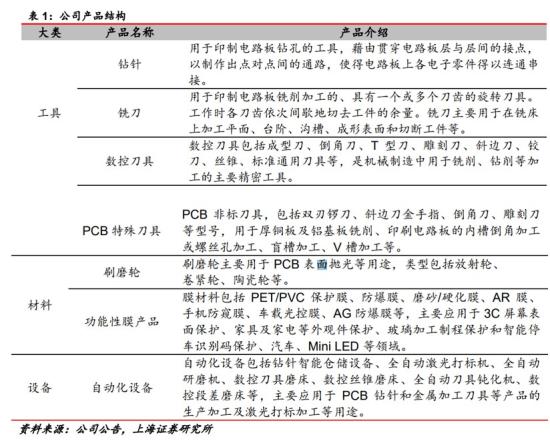

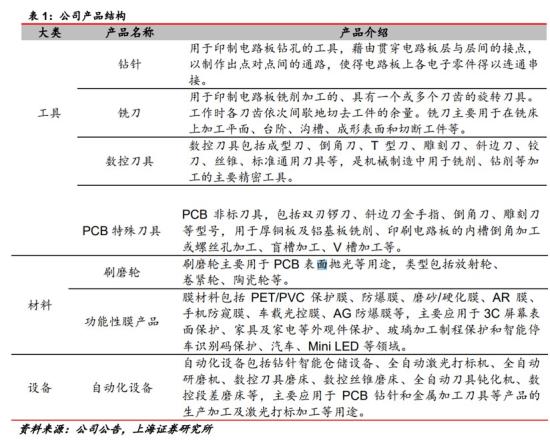

公司以PCB钻针、铣刀及精密刀具为发展重心,并不断拓展刷磨轮、设备、耗材、膜类产品,已经形成三大板块产品线。1)工具板块:以PCB钻针产品为主,产品规格覆盖广泛。刀具产品主要包括向PCB行业客户提供PCB机械加工制造的专用耗材钻针、数控铣刀和PCB特殊刀具等,以及向精密数控加工制造行业客户提供标刀、丝锥等数控刀具产品。其中,PCB钻针是公司主要产品,据2022年年报显示,PCB钻针贡献了70%公司的营业收入。2)材料板块:主要包括刷磨轮以及功能性膜产品等。刷磨轮主要用于PCB表面抛光等用途;功能性膜产品主要包括PET/PVC保护膜、防爆膜、硬化膜、AR膜等,主要用于3C屏幕表面保护、家具及家电等外观件保护、玻璃加工制程保护等领域。3)设备板块:公司的自动化设备包括钻针智能仓储设备、全自动激光打标机、全自动研磨机、数控刀具磨床、数控丝锥磨床、全自动刀具钝化机、数控段差磨床等,主要应用于PCB钻针和金属加工刀具等产品的生产加工等。

2、拥有PCB刀具全系列研发设计和制造能力,2023年净利微降公司拥有PCB刀县全系列研发设计和制造能力,目前钻针产品直径规格覆盖0.05-6,75mm,产品型号较为齐全,尺寸覆盖面广。从技术难度上,0.45mm及以下规格的钻针需要较强的技术和工艺积累,尤其是0.2mm以下规格的极小径钻针。目前公司能够实现0.10mm直径微钻的批量稳定生产,并针对0.05-0:10mm直径的钻针做好相关技术储备和打样需求。2023年公司0.2mm及以下的微钻销量占比约16.24%,涂层钻针的销量占比约24.01%。2019-2022年,公司营收和归母净利润保持大幅增长态势,CAGR分别为20.31%和46.28%。近年来,公司营业收入和利润保持快速增长的趋势,2019-2022年公司营业收入CAGR=20.31%;归母净利润CAGR=46.28%,业绩增速明显高于收入增速,主因规模效应逐步凸显,公司的盈利能力大幅提升。2023年公司实现营业收入13.20亿元,同比增长8.34%;归属于上市公司股东的净利润2.19亿元,同比下降1.59%。此外,公司以PCB用数控铣刀为基础进行拓展,布局数控刀具产品线。公司数控刀具产品包括成型刀、倒角刀、T型刀、雕刻刀、斜边刀、铰刀、丝锥、标准通用刀具等,是机械制造中用于铣削、钻削等加工的精密工具,主要应用于3C行业、热弯玻璃石墨模具、汽车及金属精密机件加工等行业。公司于2023年10月26日发布公告称计划调整募投项目内部投资结构,拟将数控刀具新增产能规划从180万支提升到960万支,扩张超4倍。公司2017年合资成立超智新材料以开展功能性膜产品业务。公司膜产品主要包括硬化膜、防爆膜、光控膜、AG防爆膜等,主要应用于3C屏幕表面保护、家具及家电等外观件保护、汽车车载屏、MiniLED等领域。其中,手机防窥膜、车载光控膜和AG防爆膜是公司功能性膜业务的重点布局方向。新业务功能性膜产品/智能数控设备不断突破,2023年分别实现营收0.90/0.48亿元,同比增长229.81%/278.55%,实现大幅增长。

公司的手机防窥膜产品主要定位于中高端市场并具备国产替代属性,该产品已陆续实现批量供货。目前车载光控膜市场主要由3M等外资公司掌控,国产替代空间大。公司现加速产品研发和市场推广,并积极参与客户的前期开发、打样和认证。根据CINNO Research数据,2022-2030年全球车载显示屏出货量有望从1.92亿片增至2.67亿片,具备可观的市场体量。随着MiniLED市场的发展,公司生产AG防爆膜有望充分受益。目前公司AG防爆膜产品已逐步进入下游厂商的认证体系,部分已陆续开始小批量供货。受益于PCB行业的稳健发展,全球钻针市场规模有望保持增长。据Prismark数据,2020-2025年,全球PCB钻针产值规模从5.9亿美元增长至7.4亿美元,期间复合增长率约为4.63%。中银证券陶波研报预计,公司2024-2026年实现营业收入16.94/20.8725.01亿元,实现归母净利润2.89/3.56/4.40亿元,EPS为0.71/0.87/1.07元,考虑到公司全球PCB钻针龙头的地位,有望受益于微钻、涂层钻针等高端产品渗透率的提升,另一方面公司战略布局的数控刀具、智能设备及功能性膜产品等新业务有望持续贡献新的增长动力。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家