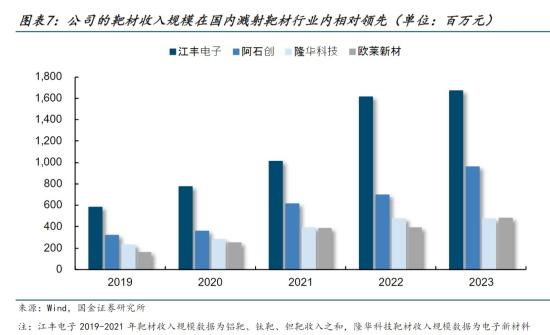

溅射靶材是制备集成电路的核心材料之一。作为各类薄膜工业化制备的关键材料,溅射靶材被广泛应用于面板显示、半导体集成电路、新能源电池和太阳能电池、消费电子、光伏、工业控制、汽车电子等领域。光大证券研报指出,随着全球半导体市场的逐步复苏,半导体材料作为行业上游的重要原料其需求及市场规模也将得以恢复,利好国产半导体材料的验证、导入、销售。持续关注相关半导体材料企业产品的研发、导入进度,同时也持续关注相关新增产能的落地进展。公司深耕溅射靶材领域近20年,目前已成为具备国际竞争力的超高纯靶材供应商。公司产品全面覆盖先进制程、成熟制程和特色工艺领域,在半导体溅射靶材领域,公司是台积电、中芯国际、SK海力士、联华电子等全球知名的芯片制造企业的核心供应商。根据弗若斯特沙利文的报告,2022年公司在全球晶圆制造溅射靶材市场份额排名第二。

公司半导体精密零部件包括金属、陶瓷、树脂等多种材料经复杂工艺加工而成的精密零部件,主要用于半导体芯片以及平板显示器生产线的机台,覆盖了包括PVD、CVD、刻蚀、离子注入以及产业机器人等应用领域,其生产过程对于材料精密制造技术、表面处理特种工艺等技术要求极高,产品主要出售给晶圆制造商作为设备使用耗材或出售给设备制造商用于设备生产。2、主营业务包括靶材和精密件,中报预增0%-10%2023年核心功能掌部件放量拉动收入增长。2023年公司营收同增11.89%至26.02亿元,其中单四季度营收7.50亿元,同比、环比分别增长17.29%、14.59%。分业务看,超高纯靶材收入同增3.79%至16.73亿元,毛利率同降1.93pct至28.45%,营收占比为64.29%。公司积极推进超高纯金属溅射靶材扩产项目,产业链护城河不断拓宽,当前锰铜合金靶材已在国内外量产,全面进入国际著名芯片制造企业;另一方面,精密零部件收入5.70亿元,同比增长58.55%,营收占比为21.91%,主要系气体分配盘.Si电极等核心功能零部件迅速放量。毛利率为27.08%,同比提升3.56pct。2021-2023年,公司综合毛利率在25%~30%区间波动。2023年超高纯靶材业务受行业需求下滑和竞争加剧的影响,毛利率下滑至28.45%。半导体零部件业务随着销售规模的提升,毛利率从2022年的23.78%提升至2023年的27.08%。1Q24公司综合毛利率为31.97%,同比+0.17pct,环比+2.98pct,主要系下游半导体行业逐步复苏,公司凭借在半导体用超高纯金属溅射靶材积累的技术经验及客户优势,实现半导体零部件业务快速成长,零部件业务规模效应逐步显现带动综合毛利率的提升。7月16日电,江丰电子公告,预计2024年半年度归属于上市公司股东的净利润为1.53亿元至1.68亿元,同比增长0%-10%.3、第三代半导体进展不断,碳化硅外延片产品已经得到多家客户认可公司紧跟国家第三代半导体产业战略布局、瞄准行业前沿,已经在第三代半导体材料领域取得进展。随着国内外新能源、轨道交通、特高压、5G通讯等新兴领域的高速发展,公司适时切入覆铜陶瓷基板领域,控股子公司宁波江丰同芯已搭建完成国内首条具备世界先进水平、自主化设计的第三代半导体功率器件模组核心材料制造生产线,掌握了覆铜陶瓷基板DBC及AMB生产工艺,主要产品高端覆铜陶瓷基板已初步获得市场认可。公司控股子公司晶丰芯驰全面布局碳化硅外延领域,碳化硅外延片产品已经得到多家客户认可。4、公司积极布局超高纯靶材,已签订韩国建厂合作协议2023年公司韩国孙公司KFAM完成登记注册,计划在韩国新建一座现代化的半导体靶材生产工厂。2024年5月,江丰电子与韩国牙山市政府成功签署了投资合作协议,计划投资3.5亿元在牙山市新建一座现代化的半导体靶材生产工厂。这一合作协议的签署标志着双方在半导体领域的合作正式进入实质性阶段,将共同推动全球半导体产业的蓬勃发展。工厂建成后,将专注于高端半导体靶材的研发、生产和销售,致力于提供高品质、高性能的半导体材料。此外,公司惠州基地项日己建设完毕,墓投项目,“年产5,.2万个超大规模集成电路用超高纯金属溅射靶材项目!“年产1.8万个超大规模集成电用超高纯金属溅射靶材项目”正在积极建设中。国金证券樊志元指出,Fab厂稼动率提升靶材有望直接受益,半导体精密零部件替代空间广阔。公司深耕靶材业务积累核心技术,加大研发和产能投入拓宽护城河;预计公司24~26年分别实现营收32.24/41.87/55.69亿元,同比+24%/+30%/+33%,实现归母净利润3.41/4.59/6.26元,同比+34%/+34%/+36%。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家