秦绪文自2018年4月任东方红战略精选混合基金经理。据该基金2024年二季报显示,其第四大持仓股为东方电缆,占股票市值比为4.54%。1、海缆领先企业,2022年以来国内海缆中标市占率超40%海陆缆产品种类齐备、技术领先。公司产品主要分为海缆系统和陆缆系统。陆缆应用场景包含智能输配电网、智能家居、轨道交通等领域。海缆系统应用场景包含海上风电(阵列、送出缆)、海洋油气、岛屿联网等。公司具备超高压交流电缆(500KV)直流电缆(80-535KV),中压电缆(66-220KV),低压电缆(10-35KV)的全电压产品覆盖,同时拥有动态缆、脐带缆、阳燃电缆等生产能力,在行业内产品线全、参数先进。公司在各类线缆细分领域实现多项“卡脖子”技术的成果转化并实现产业化应用。公司专注干大容量海陆电力传输领域,多次填补国内技术空白,目前已具备500kV交流海陆缆系统、±535kV直流海陆缆系统等高端能源装备的设计、制造及工程服务能力。在高压海缆、动态海缆以及直流海缆等新技术领域,公司多次实现国内乃至全球首次产业化应用,技术实力突出。据招商证券不完全统计,2022年以来,公司在国内海缆领域中标项目20余个,市占率超过40%.

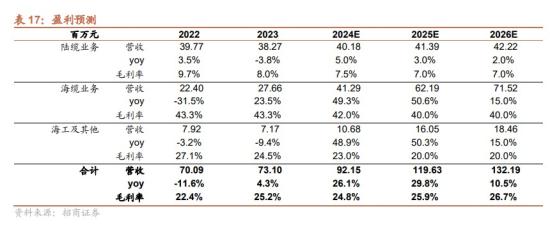

公司的海洋工程业务主要分为敷设施工、运行维护、抢修服务、竣工验收,保障下游客户使用周期内需求。敷设施工方面,公司拥有“东方海工01”,“东方海工02”“东方海工07”等多艘专业敷设安装船,提供海缆安装服务;运行维护方面,公司具备交流(<500KV),直流(<320KV)软接头技术,可满足当今国内外产业化的所有电压等级电缆的运行维护服务;竣工验收方面,公司拥有国内外领先的AC640kV及以下交流高压试验系统、DC1200kV高压试验系统等百套齐全的专业验收试验装备,最高可满足包括25kmAC500kV、70kmAC220kV及DC535kV等电缆系统的竣工验收服务。在2021年海风抢装潮中,海缆行业的参与厂家数量有所提升,低电压等级海缆的毛利水平有所下降。但对于壁垒更高的高压海缆、直流缆以及脐带缆而言,仍有较强的盈利能力。截止2024年3月15日,公司在手订单78.60亿元,其中高压海缆及脐带缆占比约30%。公司2023年实现收入、归上净利润、扣非净利润73.10、10.00、9.68亿元,同比增加4.3%、18.8%、15.5%,其中Q4单季度收入、归上净利润、扣非净利润19.61、1.78、1.66亿元,同比增加45.9%、68.6%、97.0%。7月8日,东方电缆公告,近期,公司陆续收到相关方的《中标通知书》及合同,确认公司为相关项目的中标单位,中标金额合计约25.28亿元。海外业务是公司发展重点,除2020年受到公共卫生事件影响外,近年海外业务一直持续贡献收入。2020年起,随着国际认可度的提高,公司在欧洲、东南亚、中东等地区项目中标累计金额已超过13亿元。境外收购助力耕耘欧洲市场。2024年1月23日,公司发布公告拟投资英国XLCCLimited与Xlinksfirstlimited公司8.5%/2.5%股权,总投资金额分别为1000万/500万英镑。XLCC将在英国建立高压直流海缆制造工厂并与公司开展战略合作,Xinksfirst则主要从事“摩洛哥-英国电力项目”及其配套3800km高压直流海缆的开发与建设。收购完成后,公司有望在欧洲海缆制造、本土化敷设能力及终端需求等方面获得领先身位,助力后续海缆产品出海更进一步。公司目前海缆产能主要集中于郭巨及威家山基地,共计4条产线,按照单条15亿产能估算,合计海缆年产值在60亿左右。郭巨未来工厂采用一塔四线设计,现有两条已投用产线2022年投产,公司固定资产大幅提升,后续第三条产线预计将于2024年投产。此外,公司在阳江基地正在建设超高压海缆南方产业基地,采用一塔两线设计,预计首条产线将于2025年初投产。预计公司2025年立式交联生产线将达到6条,对应年产值近百亿。招商证券游家训研报指出,公司是国内海缆行业领先企业,曾多次打破国外技术垄断,填补国内空白。经过近20年的积累与沉淀,公司目前已在海缆技术、产能及市场等方面形成了比较牢固的优势。随着海风行业景气度回升以及远海化趋势,海缆行业规模、价值量以及壁垒均在提升,公司有望实现新发展;预计2024、2025年归母净利润为12.72、17.72亿元。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家