福斯特,1200亿灰飞烟灭

老姜家

老姜家

光伏“内卷”的负效应犹如“多米诺骨牌”席卷至胶膜企业。

全球光伏胶膜巨头福斯特(603806.SH)也没能扛住,它的经营业绩已拐头向下。

24Q1-Q3,营收151.74亿元、归母净利润12.58亿元、扣非净利润12.18亿元,各同比下降了8.86%、12.08%和8.98%。

如若单季度来看,降幅还在扩大:

24Q3,营收同比下降26.9%至44.11亿元,归母净利润下降39.67%至3.3亿元,扣非净利润下降38.04%至3.19亿元。

这也表明“周期之下,安有完卵”。

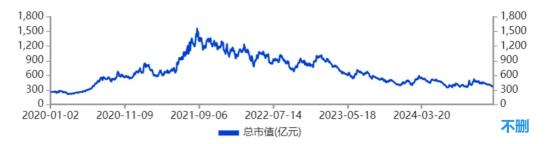

市场资金早就在用脚投票,在下行期一路“卖卖卖”,以致公司市值持续缩水。截至1月9日,仅为365亿,较之上行巅峰期已蒸发超1200亿元。

这未免有点太狠了些。

全球“一家独大”

自2003年起通过自主研发进入光伏胶膜市场,福斯特已逐步成为全球最大的光伏胶膜供应商。

在上一轮景气周期鼎盛时期的2021年,它的封装胶膜出货量全球市场份额已高达46.3%,远超龙二斯威克的15.79%及龙三海优新材的14.11%。

可谓“一家独大”。

在市场下行时期,福斯特出货量保持着增长。

2022年、2023年及2024年前三季度,销售量各为13.21亿平米、22.49亿平米和13.89亿平米,同比增长36.51%、70.22%和43.61%。

高市占率也使得福斯特在业内具有较强话语权,也就是议价能力。

事实也是如此,2024年上半年,它的光伏胶膜毛利率16.76%,远高于同行业公司。同期,斯威克、海优新材毛利率各为8.67%、0.64%,差距不是一星半点。

得益于此,在同行发生亏损时,福斯特仍保持较好的盈利水平。

你看啊,2024年前三季度,海优新材归母净亏损2.49亿元,赛伍技术、天洋新材、明冠新材各录得归母净亏损9552.73万元、2893.64万元和1398.15万元。

夹缝中生长

那为何市场不买单?

这就要回到另一个维度--纵向比较上来了。

2022年以来,福斯特销售毛利率中枢已降至15%,远低于2019年-2021年的25%。

光伏胶膜属于光伏封装材料,为光伏电池组件制造的辅材,处于太阳能电池组件的中间位置,包裹住电池片并与玻璃及背板相互粘结,是决定光伏组件产品质量、寿命的关键性材料。

事实上,下游组件的装机需求及光伏胶膜原材料的价格,对光伏胶膜企业的盈利能力起着关键性作用。

以2022年为例,光伏产业链价格震荡。硅料价格在前十个月延续涨势,最高突破30万元/吨,直至11月下旬才有所松动。由于硅料价格上升,组件材料成本增加,组件厂下调产能,导致封装胶膜出现阶段性过剩,封装胶膜价格2022年下半年呈下降趋势。

另一个事实来自光伏胶膜原材料的价格波动。太阳能封装胶膜的成本主要由原材料构成,约占整体成本的90%左右,其中主要是EVA粒子、POE粒子及助剂。

上游EVA树脂供应商集中度较高且规模均较大,竞争较为激烈,且原材料EVA树脂市场价格受到原油等大宗商品价格及市场供需关系等因素影响呈现周期性波动,近年来市场价格波动幅度较大。

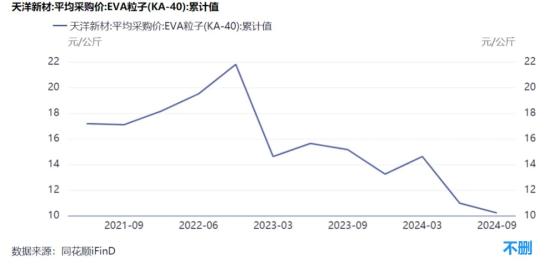

据同花顺iFinD数据,天洋新材EVA粒子采购均价由22Q3的21.8元/公斤降至24Q3的10.21元/公斤。

这深刻影响着光伏胶膜的价格。

福斯特曾坦言,销售价格因光伏行业增速放缓并且光伏树脂采购价格下降影响而下降。

到了24Q3,公司光伏胶膜因毛利率下降而盈利下降。

该季度,福斯特净利降幅扩大也就很好理解了。

比历史80%时间便宜

不过,目前公司估值已经足够便宜。

1月9日,它的PE(TTM)为21.76倍,处于历史分位的19.2%。

下一轮行业景气度提升周期反转时,福斯特将有望凭借其规模效应、成本优势率先走出困境。