【大佬持仓跟踪】存储芯片+大基金,细分存储产品市场份额全球第二,四季度净利预增翻倍,这家公司DDR产品已获得联发科、紫光展锐等平台认证陈宇自2017年9月任兴全精选混合基金经理。据该基金2023年四季报显示,该基金目前规模26.71亿元,其第二大持仓股为江波龙,占股票市值比为2.75%。公司聚焦存储产品和应用,提供消费级、工规级、车规级存储器以及行业存储软硬件应用解决方案。目前公司已形成嵌入式存储、固态硬盘(SSD)、移动存储及内存条四大产品线,拥有行业类存储品牌FORESEE和国际高端消费类存储品牌Lexar(雷克沙)。公司存储器应用领域广泛,包括智能手机、智能电视、平板电脑、计算机、通信设备、可穿戴设备、物联网、安防监控工业控制、汽车电子等行业以及个人移动存储等。据Omdia,2021年Lexar存储卡市场份额位列全球第二,闪存盘位列全球策

公司供应链伙伴实力雄厚,下游客户优质。在存储晶圆领域,公司与三星、美光、西部数据、长江存储、长鑫存储等合作;下游客户覆盖中兴、三星电子、TCL、创维、海尔、联想、奇瑞等行业龙头。

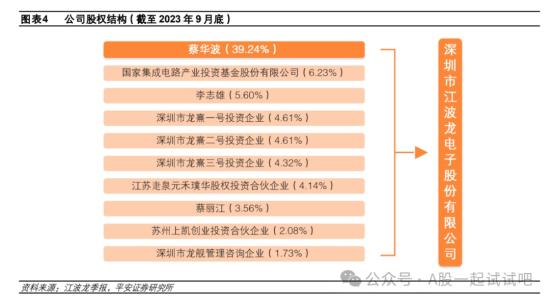

公司股权结构集中,国家集成电路产业基金为第二大股东。截至2023年9月底,公司实际控制人为蔡华波和蔡丽江,分别直接持有公司股份39.24%/3.56%,其中,龙憙一号、龙憙二号、龙憙三号、龙舰管理咨询、龙憙五号为蔡华波一致行动人,而国家集成电路基金作为公司重要股东,于2019年11月入资公司,直接持股6.23%,前十大股东持股合计达76.12%。

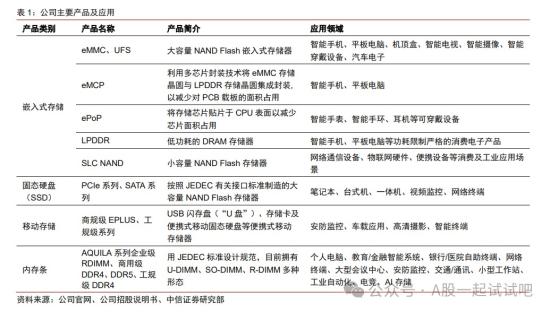

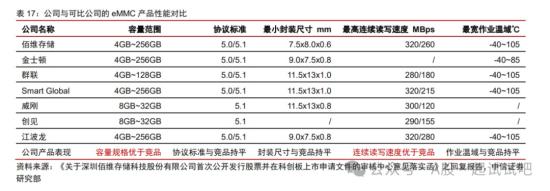

嵌入式存储是公司核心产品,贡献近50%营收,覆盖DRAM和NANDFlash和集成嵌入式存储器。公司嵌入式存储包括eMMCUFS、ePOP、eMCP、SLCNAND和LPDDR等,覆盖DRAM和NANDFlash。目前公司能够大规模供应最新的eMMC5.1产品,集兼容性、稳定性于一身,在容量范围以及读写速度性能方面优于竞品,已于智能手机、平板电脑、智能电视、播放盒等领域大批量出货,终端客户包括中兴、小米、闻泰、诺基亚、摩托罗拉等,公司针对工业/车载领域布局工规/车规级eMMC产品,主要客户包括小鹏汽车、上汽大众、长安汽车等。公司2023年半年报显示,公司自研固件的UFS产品已经量产出货,公司已发布自研固件的商业级以及车规级UFS高速存储器产品。

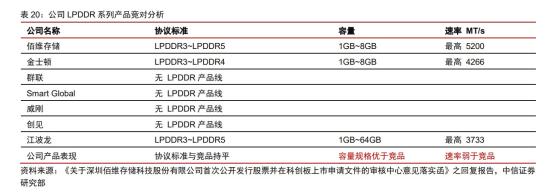

3、LPDDR产品已获得联发科、紫光展锐等平台认证LPDDR是低功耗的DRAM存储器,主要应用于智能手机、平板电脑等功耗限制严格的消费电子产品。公司LPDDR产品线近年来迅速实现品质化量产并能满足客户群定制需求。公司基于10nmASIC芯片测试方案创新定制了高速、高频、大规模、低功耗的LPDDR测试机台,并自主开发测试程序,可在常温及高低温环境下对LPDDR进行性能测试与选。公司LPDDR产品的容量覆盖4Gb至64Gb,作业温域为-25℃~85℃,已获得联发科(MediaTek,MTK)、紫光展锐、Amlogic等平台认证,在智能手机、平板电脑、机顶盒、车载导航等领域获得行业优质客户青睐。

公司已经发布了企业级DDR4内存条(RDIMM)产品系列,容量为16GB/32GB/64GB,主频速率包括2933MT/S,3200MTs,可适用于信创等对国产内存条有需求的广阔市场,目前已通过部分客户的合格供应商认证,并逐步实现规模化量产。公司办正在有序导入DDR5的RDIMM产品,抓住行业从DDR4到DDR5换代的机会,成功开发消费级和企业级各容量的DDR5产品,将加速推进在客户端的导入。2023年半年报显示,公司研发了国产DRAM芯片测试设备和全自动内存SLT系统测试设备,以及面向企业级业务的国产DDR5RDIMMSLT测试装备。依托先进的制程能力和可靠的工艺能力,公司实现了在中山市自有工厂(即中山市江波龙电子有限公司)的内存条量产,消费级内存条产能超过40万条/月:企业级内存产能超过20万条/月。固态硬盘(SSD)是按照JEDEC有关接口标准制造的大容量NANDFlash存储器。公司产品覆盖SATA和PCle两大主流接口,应用于笔记本、台式机、一体机、视频监控、网络终端等领域。公司近年来持续拓展企业级和高端消费级SSD市场。公司已经推出多款高速SSD产品,消费类PCIe接口SSD最高可实现7,500MBps/6,500MBps的读写速度,SATA接口SSD最高可实现550MBps/500MBps的读/写速度。公司研发的企业级SSD(eSSD)已经面向市场发布,包括支持PCle4.0的LongSySORCA4836系列NVMeSSD与LongsySUNCIA3836系列SATA3.2SSD两款2022年以来,公司相继推出面向信创云的服务器RDIMM内存模组和服务器系统盘,其中RDIMM已实现批量出货。2022年12月公司首次正式发布两款企业级SSD,分别支持PCIe和SATA接口。此外,江波龙在上海投入数据中心存储产品研发,并在中山建立数据中心存储专线,目前公司已形成eSSD(SATA+NVMe)和RDIMM两类产品,贯穿Flash与DRAM,是国内极少有的具备提供企业级存储产品组合能力的存储企业。

新财富上榜分析师、天风证券潘陳研报指出,2023年第四季度,公司预计实现营业收入34.2-39.2亿元,同比增长101%-130%,环比增长19%-37%;实现归母净利润0.23-0.83亿元,同比增长117%-161%,环比增长108%-129%。由于原厂的减产以及削减资本开支等措施收到明显效果,同时手机、个人电,脑等主要存储应用市场的逐步回暖,存储行业开始走出下行周期,上调盈利预测,预计2023/2024/2025年公司归母净利润由-9/4.76/6.56亿元上调至-8.3/8/10.5亿元,维持公司“买入”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

付费内容

请登录 或 注册购买

这里是自定义内容,请在【用户中心配置 - 销售配置 - 普通付费内容 - 未登录提示】修改

老姜家

老姜家