【大佬持仓跟踪】CPO+外销高占比,800G光模块也正处开发测试中,海外营收占比超76%,有望受益400G&800G光模块销量增长,这家公司有源产品具备对上一代的替代效应刘自强自2023年1月任华宝行业精选混合基金经理。据该基金2023年四季报显示,该基金目前规模10.22亿元,其第九大持仓股为太辰光,占股票市值比为2.27%。1、深耕光通信行业,800G光模块也正处开发测试中太辰光成立于2000年,于2016年12月在深交所创业板上市。经过二十余年发展,目前现已成为全球光器件细分行业知名企业。同时,公司是全球最大的密集连接产品制造商之一,部分无源光器件产品的技术水平在细分行业处于领先地位,专业从事无源光器件、有源光器件和集成功能模块的研发、制造和销售。近年来围绕密集连接方向持续丰富产品矩阵,打造无源+有源全面布局。无源方面,除了传统优势领域光纤连接器,近年来公司突破了光纤柔性板量产的核心技术,进一步完善了高密度光互联产品的布局。有源方面,产品主要涵盖了有源线缆AOC、高速线缆DAC、10G~400G光模块,根据公司披露,当前400G光模块已有小量出货,800G光模块也正处于开发测试中。

2、公司海外营收占比为76.07%,有望受益400G&800G光模块销量增长截至2023年半年报,公司营收海外占比为76.07%,公司出口海外主要市场是北美,其次是欧洲各国。民生证券认为,AI火热有望持续推高400G&800G光模块及配套光器件需求,行业迎来重要发展机遇。下游云巨头(谷歌/微软Meta/亚马逊)前期都重点强调了在资本开支上要针对A|领域持续加大投入。根据Lightcounting在2023年9月发布的报告,其预计2023年数通光模块的全球销售收入下降5%,由于人工智能集群对400G和800G广连接的需求非常强劲,因此下降幅度不会像其六个月前预期的10%那么大。同时,Lightcounting还大幅提高了未来2~3年400G&800G光模块销量情况的预测,这使得2024~2025年的年复合增速将达30%。随着国内外AI算力的持续部署,对应高带宽通信互联及高密度光连接需求大幅增长,AOC(ActiveOpticaICables,有源光缆)作为高性价比、易于维护的线缆方案需求较为明确。AOC将光模块和线缆集成化,在短距离传输具备较高性价比,而随着通信带宽持续增长,AOC也将进一步取代DAC实现光进铜退。国盛证券指出,无论在以英伟达主导的InfiniBand体系,还是如博通华为等以太网架构体系,AOC均有广泛使用。伴随AI算力持续放量增长,AOC有望实现持续同步放量。

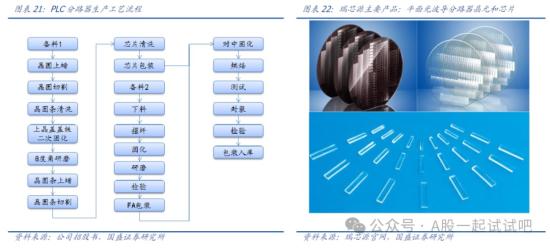

公司于2017年8月收购广东瑞芯源技术有限公司100%股权,瑞芯源的主营业务是PLC晶圆的研发、生产与销售,目前拥有3000多平方米的无尘车间以及化学气相沉积机、曝光机、离子蚀刻机、湿法刻蚀台、切片机、抛光机、光学测试台等相关设备。收购瑞芯源与公司募投方向相符,大幅度缩短募投项目的实施周期和降低投资成本,进一步完善公司产品链及提升公司在PLC分路器及相关光互联产品的核心竞争力,并向光有源器件延伸。

新财富上榜分析师、海通证券余伟民2月8日研报称,太辰光作为全球最大的密集连接产品制造商之一,受益于5G建设和AI算力需求,未来营收有望维持稳定增长。预计公司2023-2025年收入分别为9.43亿元、13.13亿元和17.10亿元;归母净利润分别为151亿元、2.13亿元和2.78亿元,EPS分别为0.66元、0.93元和1.21元。参考可比公司估值,给予公司2024年动态PE区间40-45X,对应合理价值区间37.20-41.85元,“优于大市”评级。以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家