王景自2021年3月任招商品质升级混合基金经理。据该基金2023年一季报显示,该基金目前规模13.90亿元,其第四大持仓股为中科创达,持仓市值占比4.88%。1、与高通深度合作,已形成“智能软件+智能汽车+物联网”三大业务板块公司是全球领先的移动智能操作系统产品和技术提供商。公司始终将主营业务准确定位于操作系统技术,逐步形成了“智能软件+智能汽车+物联网”三大业务板块。自2014年起先后推出座舱IV、无人机TurboX、ADAS等产品及解决方案,前瞻性地将业务版图从智能软件拓宽至智能汽车、物联网领域。2023年5月,公司进行Smarttolnteligent战略升级,推出大模型+OS方案。

公司于2008年开始与高通合作,凭借过硬的技术成为高通在中国的第一个合作伙伴。之后公司于2010年加入了高通设计参考QRD计划'(Qualcomm Reference Design,和高通共同向终端厂商提供完整的软件和硬件解决方案),和高通一同在全球智能手机市场的发展机遇下快速扩张。除高通之外,公司与地平线、华为、英伟达等均建立了良好的合作关系,通过成立合资公司或联合实验室共同向下游企业输出解决方案。

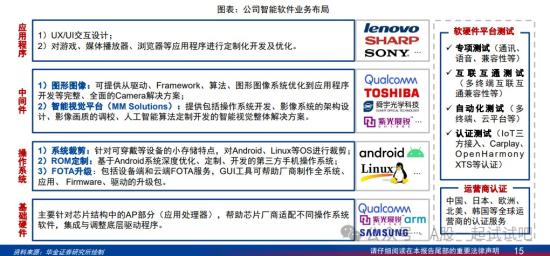

公司智能软件业务以交钥匙方案为主,包含芯片底层软件的研发,以及从操作系统到上层应用的解决方案,并为芯片厂商和终端厂商提供定制化方案。芯片厂商:针对芯片结构中的AP部分(应用处理器),帮助芯片厂商适配不同操作系统软件,包括高通、英伟达、紫光展锐、三星等芯片厂商。终端厂商:为终端厂商提供操作系统软件底层技术及差异化功能开发,包括对操作系统的硬件驱动、用户界面、运营商认证等进行支持,以此保证操作系统的稳定性和性能优化。

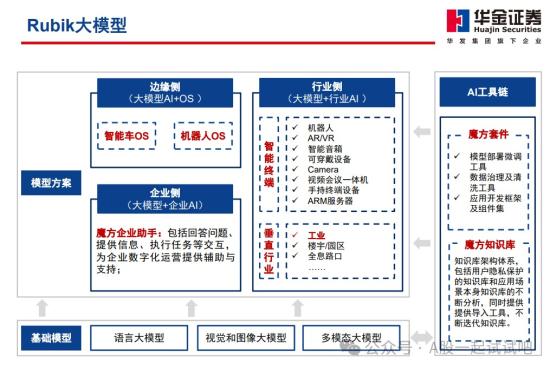

AIPhone的发展带来新的换机需求,手机AI芯片迭代/操作系统的更新/功能模块的增加导致软件开发复杂性提升,而底层通用软件的部分开发通常交给第三方软件厂商,公司不仅拥有高通、展讯等头部芯片厂商,同时拥有小米、荣耀、索尼等手机终端厂商。3、公司获得英伟达Jetson和DRIVE两大平台权限公司于2013年布局智能汽车业务,以领先的智能网联汽车操作系统技术及人工智能技术为基础,逐步构建了智能座舱、智能驾驶以及基于中央计算的整车OS三大产品板块,具体涵盖3D引擎、智能视觉、语音及音频、低速智能驾驶、自驾域控硬件和系统平台、自动化测试和高性能计算平台(HPC)等近十个细分业务领域,可为客户提供从操作系统开发、核心技术授权到应用定制、自动化测试等一站式、全产品生命周期的解决方案。公司与高通联合成立了畅行智驾,该合资公司不仅开发软件平台,还参与智驾域控硬件的设计和开发。目前,畅行智驾已经推出了基于高通8540芯片的首款自动驾驶域控制器产品,主要面向L2++级市场,此外,畅行智驾还计划在2024年推出基干高通0(8650平台的中算力智驾域控产品以及基于QC8795平台的首款高性能计算平台产品。目前高通已经拿下宝马、大众等多个头部客户的定点。此外,公司获得英伟达Jetson和DRIVE两大平台的驱动开发和画质调优(ISP Tuning)权限,成为中国首家获得英伟达画质调优授权的公司,可为英伟达生态伙伴提供全面系统的技术培训和跟踪式问题解答支持。公司拥有英伟达专用实验室,以及基于DRVE 和jetson两大平台的专业驱动、画质调优、画质测试(1Q test)团队,并在汽车和物联网领域积累了丰富的成功案例。公司物联网业务主要通过与高通的合资公司创通联达开展,创通联达主要通过售卖搭载高通芯片的智能模组(SOM)边缘智能站、开发套件等,并向不同行业、场景提供具体解决方案。公司通过与高通合作,目前已推出了AMR、搬运机器人等多款机器人;并成立了全资子公司杭州晓悟智能有限公司,完成了相关团队搭建,将工业机器人作为了公司的发展方向。目前公司机器人已经形成了两方面的优势,在硬件上,公司的机器人基于高通芯片,可以满足工业机器人应用对于低时延、高吞吐量的需求;在软件上,公司将大模型融入机器人中,帮助机器人更好地理解人类指令,打造了差异化体验。公司发布了中科创达魔方Rubik大模型系列和应用产品路线图,全面覆盖了从边缘端(RUBIKEdge),语言大模型(RubikLanguage)、多模态(RubikMulti-Modal)、机器人(RubikRobot)等大模型系列。公司将大模型A!能力和既有的产品、场景.资源等专长密切结合,形成新的产品形态和产业聚能。中科创达魔方Rubik大模型和公司在边缘A!的专长相结合,形成深厚积累和产业优势,推动了包括智能汽车和机器人两大领域的长远发展。

Rubik大模型,和既有的产品、业务都在密切融合,并已经在智能助理、边缘A!中得以应用。在智能助手方面,通过大模型训练,智能助理成为了能够自由对话的智能销售机器人,可以自主回答客户关于企业及产品的各种问题,为企业营销及客户拓展提供了新的助力。在边缘AI方面,大模型提升了边缘计算在自然语言、图形图像处理、个性化推荐等领域的准确性与效率。华金证券方闻干研报认为,端侧AI/大模型催化智能手机及物联网终端软件附加值提升,叠加下游需求回暖,积极看好公司Rubi《大模型带来终端相关业务产品价值量的提升。预计公司2023-2025年实现收入分别为57.39/72.27/95.10亿元,实现归母净利润7.58/9.84/13.20亿元,给予公司“买入-A(维持)”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家