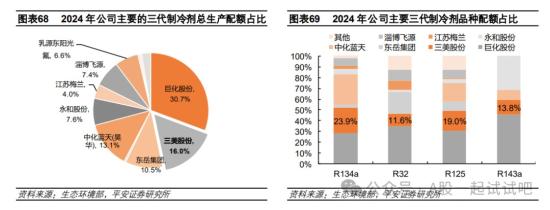

主流制冷剂价格再度上行,根据百川盈孚,截至2024年3月26日,R32/R134A/R125/R410A/R143A价格分别26000/32000/43500/35500/60000元/吨,季涨幅+57.6%/18.5%/61.1%/57.8%/90.5%。国泰君安证券研报认为,短期看,旺季来临三代制冷剂价格易涨难跌。中长期看,三代制冷剂供需格局继续向好,供给端三代制冷剂配额逐步削减,需求端下游空调、冰箱等保有量上涨推动制冷剂需求增加,预计三代制冷剂开启长景气周期,配额靠前的制冷剂生产企业将受益本轮景气周期。公司二代制冷剂品种配额占比稳中有升,其实主流品种R22和R142b始终占到全国核定生产总量的5%和18%左右,主要用作生产聚氨酯硬泡的氣发泡剂R141b配额占比从2022年的55%提升至约69%。根据公司2023年半年报,现有R22、R142b、R141b产能分别为1.44万吨、0.42万吨和3.56万吨,用于制冷剂和发泡剂的生产配额分别为0.95万吨、0.17万吨、1.45万吨,其余部分作为原料用途(不受生产配额限制)。在主要的三代制冷剂产品R32、R125、R134a、R143a方面,公司获取的2024年配额量分别为2.78万吨、3.15万吨、5.15万吨、0.63万吨,占到全国配额核发总量的比例分别高达11.6%、19.0%、23.9%、13.8%,几类重要产品获得的生产配额均居于国内前三水平,主要三代制冷剂产品总生产配额占比达16%,位于全国第二。

2、国内制冷剂2024年到2026年或持续出现供应缺口三代制冷剂下游需求主要取决于空调和汽车,其中空调需求与房地产竣工面积具有一定关联,而未来汽车需求增长主要来源于出口以及新能源汽车的增长,经过测算在品种间不进行转换的情况下国内可能于2024年出现供需缺口。国金证券预计2024年国内制冷剂供给将出现0.5万吨的缺口,并将在2026年扩大至2.2万吨,整体来看国内制冷剂供需格局在进入配额管理期后将得到明显好转。根据国金证券测算,在主要制冷剂品种价格均上涨0.5/1.0/1.5/2.0/2.5/3.0万元的假设下,公司业绩相较22年拥有86%/171%/257%/342%/428%/514%的弹性空间。

公司业绩跟随氟化工产业呈周期性波动,2022-2023年受宏观经济弱复苏影响需求偏弱,供给端因配额竞争期大幅扩产导致过剩,价格竞争之下,产品毛利率低位,公司业绩表现不佳。2023年前三季度产量合计同比下降13.8%,氟制冷剂、发泡剂、氢氟酸外销量分别同比下降12.4%、54.9%、6.8%。平安证券指出,2023年前三季度核心产品价格和产销量的下行给公司业绩造成一定压力,2023年第四季度以来随着市场景气回暖,主流品种制冷剂价格持续上行、利差大幅增厚,且随着2024年三代制冷剂总量管控的正式落地,供需基本面预期向好,价格调整后的产品利润有望在2024年逐步兑现,公司业绩也有望迎来触底反泮上游萤石:直接材料占公司生产成本的80%左右,萤石粉占公司原材料采购成本的近30%,其价格波动对公司产品毛利润有较大影响,公司通过向关联方企业“三联实业”采购萤石粉降低成本的同时保障部分原料长期供应的稳定性。三联实业由三美股份董事长胡达荣先生100%持股,据公司公告,2021年三联实业萤石粉年产能约为20万吨。同时,公司地处浙江省金华市武义县附近具有高品质茧石矿及浮选处理设备的供应商主要为金石资源、三联实业、神龙浮选。据《浙江省金华市武义县2022年度国有资产综合报告》,武义县已査明董石矿床(点)有131处,其中大型矿床7处,中型矿床14处,其余均为小型矿床或矿(化)点;累计査明萤石资源量(CaF2)20925千吨,2022年底保有萤石资源量(CaF2)9299千吨,资源储量4388千吨。上游氢氟酸:无水氢氟酸作为原材料主要自用于生产氣制冷剂和氣发泡剂,并有部分对外销售。公司现有无水氢氟酸产能13.1万吨/年,市占率约3.8%。建设中产能:浙江三美9万吨AHF技改项目正在建设,建成后AHE产能将由3.1万吨增加至9万吨;福建东莹AHE扩建项目正在建设,建成后将增加AHE产能9万吨:公司规划远期氢氟酸总产能28万吨/年左右,保障氢氟酸原料完全自给的同时进一步扩大市占率、形成规模效应。中下游含氟聚合物:公司于2021年开始布局含氣聚合物,加深氣化工产业链一体化,目前正在建设的产品包括六氟磷酸锂、聚全氟乙丙烯、聚偏氣乙烯、双氟硫酰亚胺锂以及高纯电子级氢氟酸等。根据公司项目规划,6000t/a六氣磷酸锂(LiPF6)预计于2024年一季度进入试生产,5000t/a聚全氣乙丙烯(FEP)及5000t/a聚偏氣乙烯(PVDF)项目预计将于2024年12月左右进入试生产:盛美锂电年产3000t/a双氟磺酰亚胺锂(LiFSI)项目,一期为500t/a已于2023年11月初开始试生产。2024-2025年公司含氟聚合物项目投产、产能释放,将加快推进氟化工产业一体化布局。

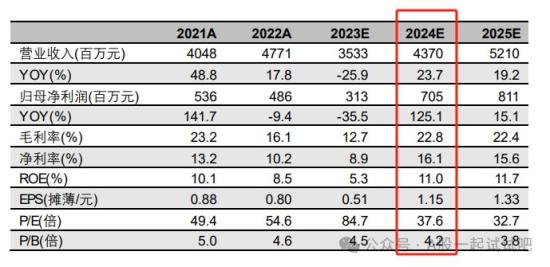

平安证券陈潇榕研报认为,三美股份作为纯粹的国内制冷剂头部供应商,在核发的2024年三代制冷剂生产总量中获取高配额随着HFCS供应总量受控,行业基本面预期向好,氟化工产业长景气周期开启,主流制冷剂品种价格高涨,公司有望在上行周期中实现较好的业绩反弹,同时在制冷剂行业集中度提升的趋势下,公司头部地位也将进一步加固。预测2023-2025年营收分别为35.33、43.70、52.10亿元,归母净利润分别为3.13、7.05、8.11亿元,对应EPS分别为0.51元1.15元、1.33元,对应2024年3月4日收盘价PE分别84.7、37.6、32.7倍。首次覆盖给予““推荐”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家