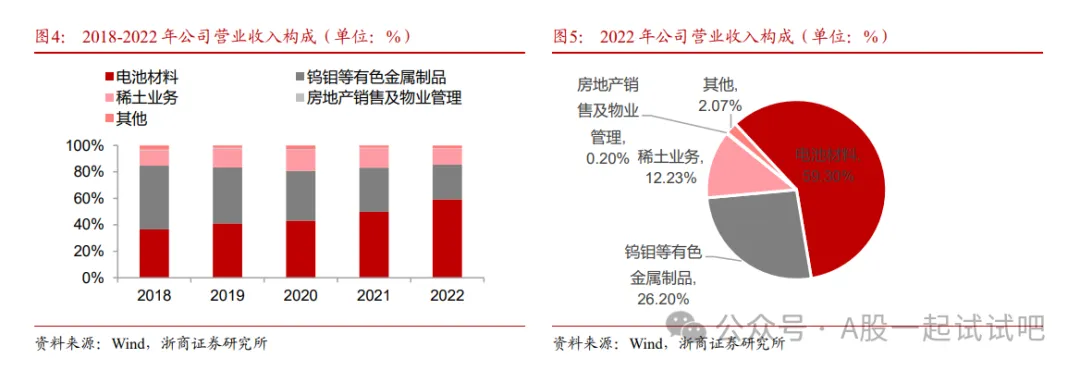

钨价进入4月又迎来了上涨,据4月8日SMM报价显示,黑钨精矿65%现货报128000~128500元/标吨,均价为128250元/标吨,较2023年11月16日,上涨7.78%。中信证券研报指出,我国作为全球最大的钨资源储量国及生产国,在钨矿供应端具有主导权。近年来,受开采总量控制指标约束、矿山品位下滑、环保监管要求提高等因素影响,我国钨精矿产量已从2019年的14,5万吨下滑到2023年的12.3万吨。由干国内外新建项目较少且短期增量十分有限,钨资源供应或将持续紧张,叠加下游制造业复苏带来的需求回暖,供给短缺将会对钨价形成坚挺支撑,钨价或将强势上涨至18万-20万元/吨,建议关注相关公司。公司聚焦于钨钼、稀土、能源新材料三大核心业务,成为国内领先的新材料平台型公司,致力于以材料科技引领产业发展,打造世界一流创新型企业。1)钨钼业务:公司构建了钨矿山、钨钼治炼及加工应用全产业链,多项技术国际领先。公司在金刚线行业是目前国内最大的光伏用细钨丝供应商。2)能源新材料业务:公司深耕三元材料、钴酸锂、磷酸铁锂、锰酸锂等主流锂离子正极材料的技术研发并拥有大规模制造的能力,是锂电正极材料领域的一流供应商。3)稀土业务:公司2006年进入稀土领域目前已建立包括稀土开采、冶炼、应用和研发的完整体系,树立了以深加工带动是国家组建的大型稀十企业集团牵头企业之一。产业发展的稀士开发模式之典范。2020-2022年,公司分别实现营业收入189.64、318.52、482.23亿元,2019-2022年三年CAGR为40.48%;归母净利润6.14、11.81、14.46亿元,2019-2022年三年CAGR为77.03%。电池材料和钨钼业务贡献公司主要营收。2022年,电池材料、钨钼业务、稀土业务三大主业分别实现营业收入285.96、126.34、58.98亿元,营收占比分别为59.30%、26.20%、12.23%。其中,电池材料营收占比由2020年的43,22%提升至59,30%,钨铜等有色金属制品的营收占比由2020年的37.62%降至26.20%,月前公司积极推进房地产业务的剥离事宜。

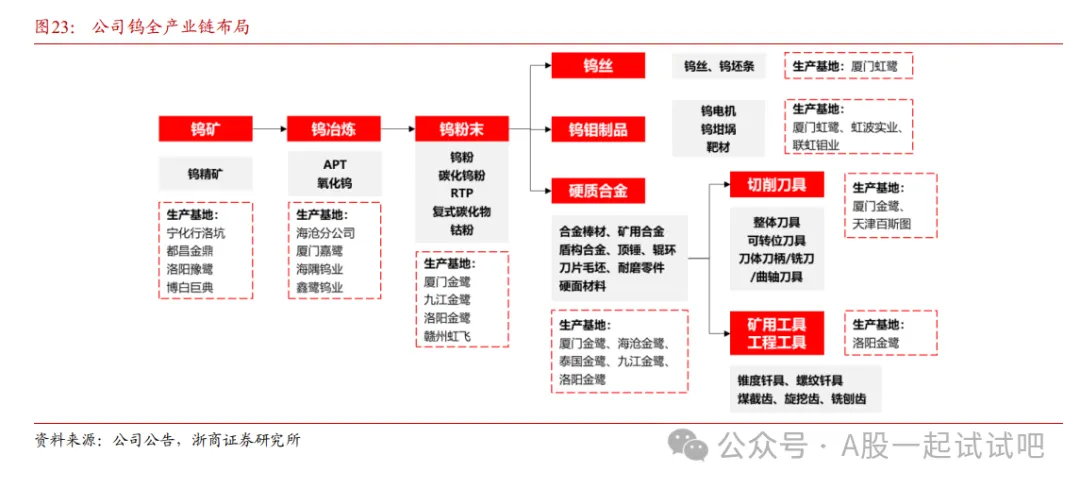

根据公司2023年业绩快报公告,公司预计2023年实现营业收入394.2亿元,同比下滑18.25%,预计实现归母净利润16.0亿元同比增长10.57%。2023年全年公司细钨丝产品实现销量868亿米,同比增长219%,销售收入同比增长169%。2、钨产业链一体化龙头,光伏用细钨丝产能已达到50亿米/月公司构建了前端钨矿山采选,中端钨钼治炼及钨钼粉未生产,后端硬质合金、钨钼丝材制品、切削刀具等高端深加工应用及回收的全产业链,是目前世界上最大的钨冶炼产品加工企业之一及最大的钨粉生产基地之一

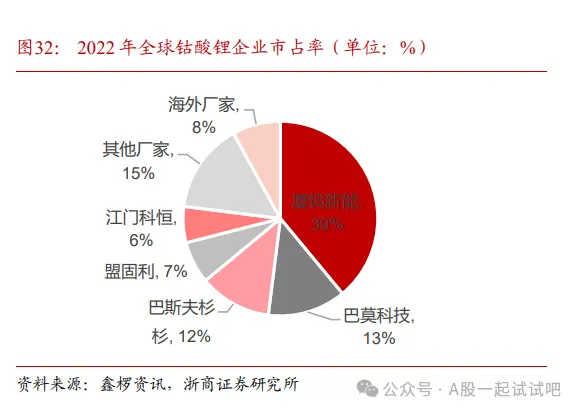

公司控股子公司厦门虹鹭产能规划领先,年产88亿米细钨丝产线设备(其中45亿米是用于光伏切割用的高强度钨丝)、年产200亿米细钨丝产线设备项目已建成投产,600亿米光伏用细钨丝产线建设项目预计于2023年下半年建设完成。2023年5月19日公司发布定增预案,拟投资建设“1000亿米光伏用钨丝产线建设项目”,项目总投资12.31亿元,拟投入募集资金10.5亿元。公司加速向钨行业高附加值板块市场渗透,主要深加工产品销量增长。2020-2022年,硬质合金销量分别为4759、6416、6473吨。公司硬质合金出口量占全国30%以上。2021年,整体刀具销量650万件,数控刀片销量3688万件。切削工具包含整体刀具、可转位刀片、超硬刀具等,2022年公司切削工具产量达到4877万件,同比增长8.21%;销量4884万件,同比增长12.58%。根据鑫椤锂电统计,2022年全球钴酸锂行业产量CR5为77%;中国钴酸锂行业产量CR5为82.6%,较2021年减少4.1%,但仍拥有较高的行业集中度。子公司厦钨新能2022年出货量继续获得第一,以39%的占比成为唯一出货量大于3万吨的钴酸锂供应企业。

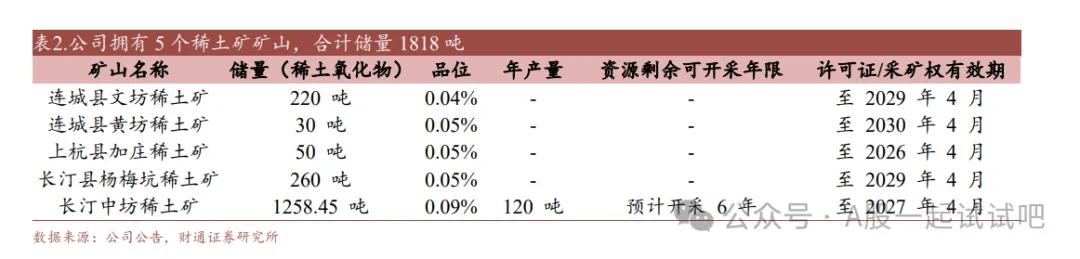

公司已掌握高镍、超高镍产品的研发、生产制造工艺及性能检测等方面的关键技术。在高镍产品研发与市场开发方面,公司对N6系、Ni7系、Ni8系、Ni9系等重要高镍产品均进行了技术和产业化布局,在行业当前重点攻克的超高镍系列产品领域实现了重大突破,相关产品性能参数优异。截至2022年7月27日,公司超高镍Ni9系产品已通过两家知名客户认证并成功切入到国际一线车企供应链体系内,公司向上述两家客户2022年初至今已供货数量及潜在订单数量合计超过200吨,另有数家知名客户处于送样验证阶段,产品的市场认可度不断增强。公司拥有从稀十采选,冶炼分离到稀十发光材料、稀十金属、高性能磁性材料,光电品体等稀十深加工产品的完整产业链。截至2022年底,公司已形成约5000吨/年的稀土冶炼分离能力、3000吨/年稀土金属和8000吨/年钕铁硼磁性材料的加工处理能力。公司拥有5个稀土矿矿山,合计储量1818吨。

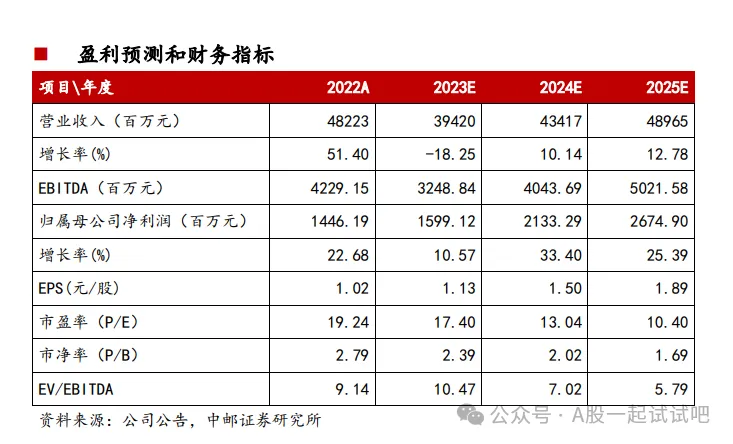

2023年9月23日,公司公告与中国稀土签署《合作框架协议》,双方拟成立两家合资公司,中国稀土持股51%,厦门钨业持股49%,共同合作运营厦门钨业控制的稀土矿山和稀土冶炼分离产业,并将争取进一步扩大开采规模及冶炼分离规模,力争将福建省内采矿证下可开采储量长期维持在20万吨REO(稀土氧化物)以上,冶炼分离合资公司在合作后2-3年内于福建省内择地投资新建5,000-10,000吨分离产能。中邮证券李师华指出,公司作为市场唯一光伏用钨丝大规模量产供应商,市场占有率极高,在手订单充足,截至2023年9月底在手订单量达当时518亿米产能5倍以上,预计公司2023/2024/2025年实现营业收入394.20/434.17/489.65亿元,分别同比变动-18.25%/10.14%/12.78%;归母净利润分别为15.99/21.33/26.75亿元,分别同比增长10.57%/33.40%/25.39%。维持“买入”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家