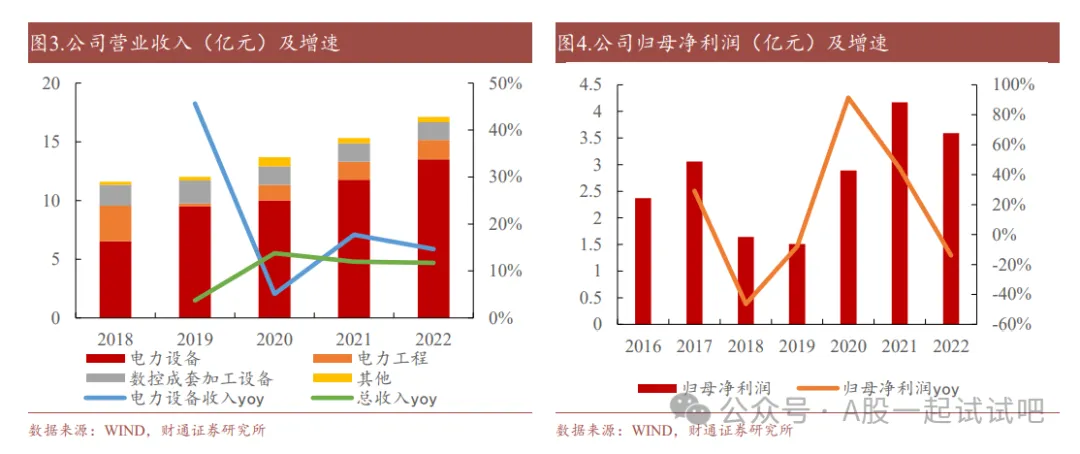

受益于行业景气度上升,电力设备产业链多家上市公司业绩报喜。数据显示,截至4月16日,电力设备领域已有84家公司披露2023年业绩情况,其中60家公司净利润实现增长,占比超过七成,平高电气、长高电新、中元股份等14家公司业绩实现倍增。兴业证券表示,国内关注国网投资结构,当下特高压进入业绩兑现期,行业随着产能利用率提升后成本摊薄及产品结构改善,盈利能力具备修复空间,关注相关企业超预期潜力。此外,海外电网建设需求高涨,我国变压器、电表等市占率有望提升。1、变压器关键部件生产者,分接开关出货量稳居世界第二华明装备是中国电力变压器分接开关生产企业,是国内唯一拥有两大分接开关生产基地的专业厂家,其致力于成为全球领先的分接开关系统解决和装备供应商。公司主要业务分为电力设备业务、电力工程业务、数控机床业务。主要产品为变压器有载分接开关、无励磁分接开关、高压电器等。公司产品直接下游为变压器厂商如特变、中电装备等;终端用户为电网、发电侧企业、光伏发电为主的能源公司如通威、协鑫等。世界第公司是国内细分市场的领军企业,主持或参与起草、制定及修订了多项电力设备国家及行业标准,出货量稳居国内第一、,国内500kV以下的市场竞争中具有绝对领先地位。特高压方面,2021年3月,公司首台配套1000kV特高压变压器无励磁分接开关完成交付;同年12月,公司首台配套+800kV特高压换流变压器真空有载分接开关通过了国家级技术鉴定性能达到了国际先进水平,已批准挂网。2、营收连续6年正增长,2023年整体毛利率超50%近年来随着新能源渗透比例增加,对电网考验增加,需要加强建设保障安全稳定运行,带动电力设备业务收入稳定增长,20182022年营收CAGR为19.9%。2022年在外部扰动下,公司电力设备业务仍实现13.5亿元收入,同比增长14.7%,2023年年报显示,实现营业收入19.61亿元,同比增长15%;归母净利润5.42亿元,同比增长51%;扣非净利润5.02亿元,同比增长46%。2023年累计两次现金分红7.35亿元,持续高比例分红回报股东。近年来,公司整体手利率接近50%。自2020年起,公司对两大生产基地进行升级改造,公司毛利开始稳健提升。2022年全年,公司毛利率达49.30%,同比提高0.87pct;销售净利率为21.26%,同比下降6.21pct。2023年公司销售毛利率/净利率分别为52.2%/28.1%,同比分别提升2.9/6.8pct。公司期间费用率21.2%,同比下降2.7pct。

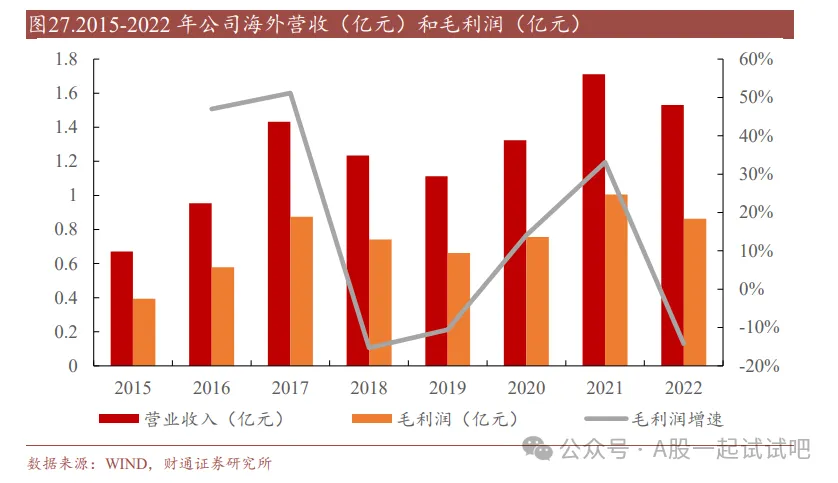

2020年-2021年公司海外营收持续增长,增速分别达19.1%、29.2%。2022年受俄乌冲突和疫情影响,上半年海外营收同比下降38.8%。至2022年下半年海外业务订单明显回暖,海外营收较上年同期增长17.2%,包括俄罗斯、乌克兰等市场的需求均在增长。未来随着海外业务回暖,公司对海外市场规划用3-5年的时间实现6000-8000万美元的收入。

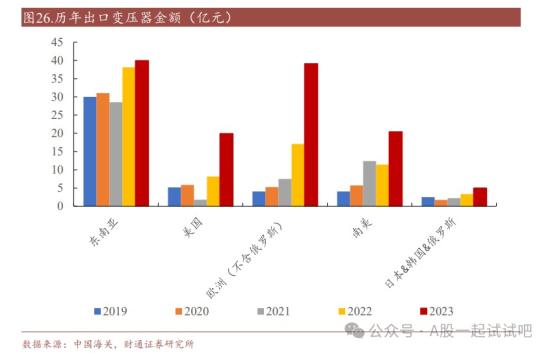

2023年,公司分接开关营业收入达到16.25亿元,同比增长20.4%;出口金额3.4亿元。其中,直接出口2.4亿元,同比增长72%;间接出口1.0亿元。承接东南亚进军战略,设立新加坡全资子公司。2023年4月11日,公司发布公告拟以全资子公司上海华明在新加坡投资设立全资子公司华明。其主要以开展分接开关业务为主,子公司定位类似于公司的电力工程业务,但除了承包工程项目以外,也会考虑通过子公司的平台自建电站资产。此外,通过在新加坡设立子公司,开展一些标志性的项目,来提升公司在当地市场中的品牌知名度和影响力,建立品牌效应,更好的打开新加坡的分接开关市场。随着城市化和工业化的加速进行,东南亚地区城市的面积不断扩大,人口持续增加,这导致了城市基础设施的建设和扩展,包括交通、通信、水利、能源等领域需要大量的电力支持,推动了电力设备市场的增长,包括变压器的需求增加。从中国出口数据来看,2023年出口到欧洲(不含俄罗斯)的金额同比增长129%。中国出口到美国产品多集中于配用电侧,但2023年仍增速明显,同比+145%,但多集中于10MVA以内容量,此外,2023年出口到南美的金额同比+79%,全球各地区均呈现出对变压器的旺盛需求。

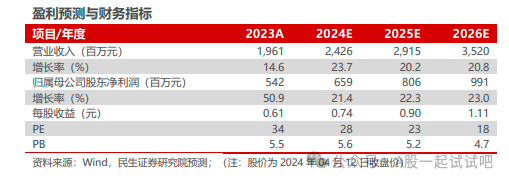

民生证券邓永康研报指出,公司已在新加坡设立子公司,并正积极组建本地化团队,服务于东南亚市场,公司计划在东南亚构建个涵盖产品选型设计、生产制造、销售服务以及产品运维的全产业链,并力争在未来2-3年内取得显著突破。美国方面公司已经积极融入并陆续获得了数批订单,同时积极在美国寻求产能布局的机会。公司也将着力在欧洲拓展新的销售渠道,深度融入当地市场,与当地的变压器客户共同参与欧洲的能源革命及电网升级改造。邓永康预计公司24-26年营收为24.26、29.15、35.20亿元,营收增速分别为23.7%、20.2%、20.8%;归母净利润为6.59、8.06、9.91亿元,归母净利润增速分别为21.4%、22.3%、23.0%。维持“推荐”评级。

关联个股:华明装备

老姜家

老姜家