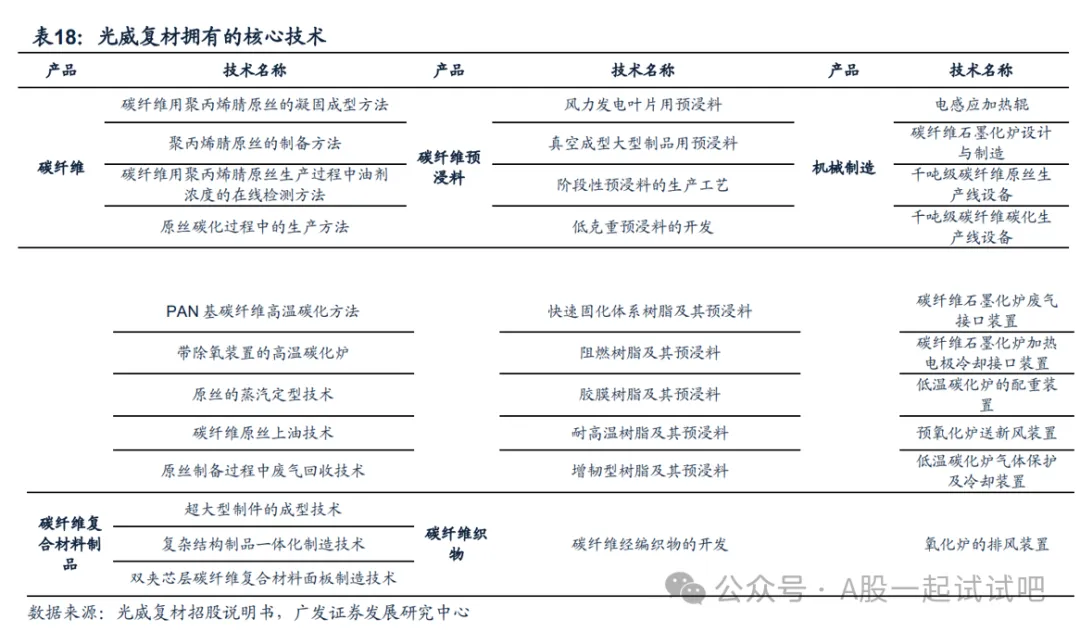

徐智翔自2022年9月任富国长期成长混合基金经理。据该基金2023年四季报显示,该基金目前规模42.42亿元,其第三大持仓股为光威复材,股票持仓占比为2.37%。1、碳纤维稳定供应航空航天企业,最大客户收入占比稳定在40%以上公司致力于高性能碳纤维的研发,形成了具有自主知识产权的间歇聚合技术、高效脱单脱泡技术、凝固成型技术、高效水洗技术、高倍牵伸技术、均质预氧化技术、高温热处理技术等,并应用于产业化生产。公司能够自主设计和制造核心装备,具备成熟先进的工艺技术,也掌握了碳纤维产业链生产线全套装备的制造技术。公司主要客户为国内航空航天领域所属企业,最大客户2017-2022年收入占比稳定在40%以上,客户构成特征或反映公司配套关系稳定,在行业内获认可。

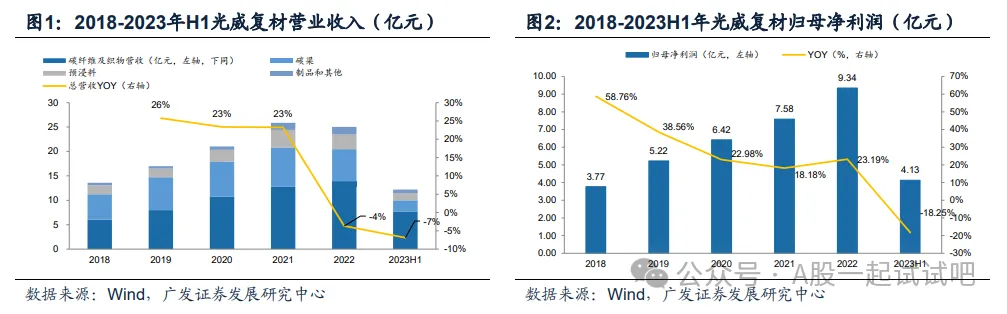

除已稳定供货的传统产品外,据公司2022年报及2023年9月21日公告,公司T1100级、M65J级、M40X级等碳纤维新产品研发继续保持领先;公司于2022年7月通过CCF700G碳纤维装机评审,开始在航空装备上实现批量应用;子公司拓展纤维于2023年9月完成“国产碳纤维工程化研制及其复合材料在上的应用研究”项目验收。公司T300碳纤维通过中国商飞PCD预批准,阴燃预浸料通过中国商飞PCD批准。受益高端装备业务延续、产品结构优化等,近年来公司营收及净利稳步提升。据Wind数据,2018-2022年,公司营收由13.64亿元增长至25.11亿元,CAGR达16%;归母净利润由3.77亿元增长至9.34亿元,CAGR达26%。公司整体利润率相对稳定,2018-2022年整体毛利率维持在45%~50%左右,净利率由28%提升至36%。

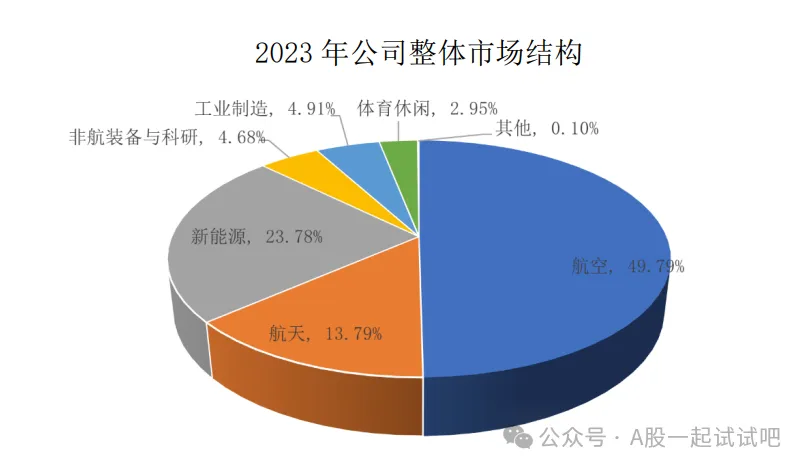

公司发布的2023年年度报告显示,全年实现营业收入25.18亿元,同比增长0.26%;实现归母净利润8.73亿元,同比下降6.54%。23Q4实现营业收入7.71亿元,同比增长35.03%;实现归母净利润2.52亿元,同比增长36.93%。航空、航天、新能源是公司三个最大的业务来源,2023年航空、航天板块实现快速增长。2023年公司碳纤维业务16.67亿元收入中,航空应用占比67.56%,贡献销售收入11.26亿元,同比增长24.59%,航天应用占比14.38%,贡献销售收入2.40亿元,同比增长26.14%。

公司每三年一期制定了《未来三年股东分红回报规划》,积极实施现金分红。自2017年9月上市至今,公司连续六个年度实施现金分红,累计现金分红14.36亿元,本年度公司提出了每10股派发5元的现金分红预案,如获股东大会批准,公司上市以来现金分红总金额达到18.48亿元,占期间累计净利润的42.56%,是公司募集资金净额的195.29%。3、公司积极布局卫星、无人机、火箭发动机壳体等高端领域除了传统航空高端装备碳纤维业务,积极布局卫星、无人机、火箭发动机壳体及船舶翼型风帆等高端装备领域(1)拓展纤维板块:非定型碳纤维产品贡献能力持续提高,例如,M级系列产品2021年实现国立高强高模碳纤维的首次批量生产和交付后,随着国产化替代的推进和卫星工程的发展保持较快增长;T700S级/T800S级干喷湿纺工艺产品下游形成了以气瓶、建筑工程、航天航空、工业制造等为主要市场的消费结构。(2)通用新材料板块:重点研发航空航天、高端应用行业的高附加值预浸料产品,参与研制AR500、TP500无人运输机预浸料,推出工装预浸料、低面密度预浸料、高增韧耐高温预浸料等多种特种预浸料,广泛应用于航空航天、电子、兵器、船舶等多个领域。(3)光晟科技板块:聚焦缠绕工艺和海洋船舶碳纤维复合材料,2022年完成某甲火箭一级发动机壳体、某乙火箭三级发动机壳体、某液发碳纤维缠绕储罐球体等产品研制和验证工作,交付了全球首套大型油轮碳纤维翼型风帆。2023年新定型航空用、卫星用碳纤维营收增长显著。公司碳纤维业务16.67亿元收入中,以传统定型产品为主的T300级别占比51.12%,贡献销售收入8.52亿元,同比微增2.91%:以新定型航空用碳纤维为主的T800级别占比17.20%,贡献销售收入2.87亿元,同比增长50.61%,以新定型卫星结构应用为主的M)系列碳纤维占比12.39%,贡献销售收入2.07亿元,同比增长54.45%。

4、券商观点

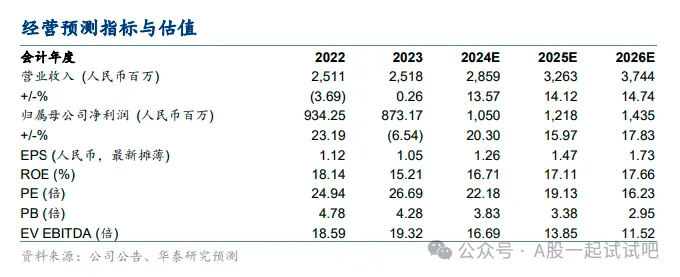

华泰证券庄汀洲研报指出,包头碳纤维项目试产顺利迎来收尾,计划24H1陆续投产;风电碳梁业务进入与新客户配合的认证过程,有望打破单一客户的需求压力;同时M40X级、T1100G级等第三代碳纤维研发取得重要进展,T800级碳纤维工艺稳定性全面提升,将应用于国产大客机的设计生产,成为新主力产品。庄汀洲计公司24-26年归母净利10.5/12.2/14.4亿元,对应EPS为1.26/1.47/1.73元,考虑公司研发背景深厚、全产业链布局及复合材料发力,目标价31.5元,维持“增持”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家