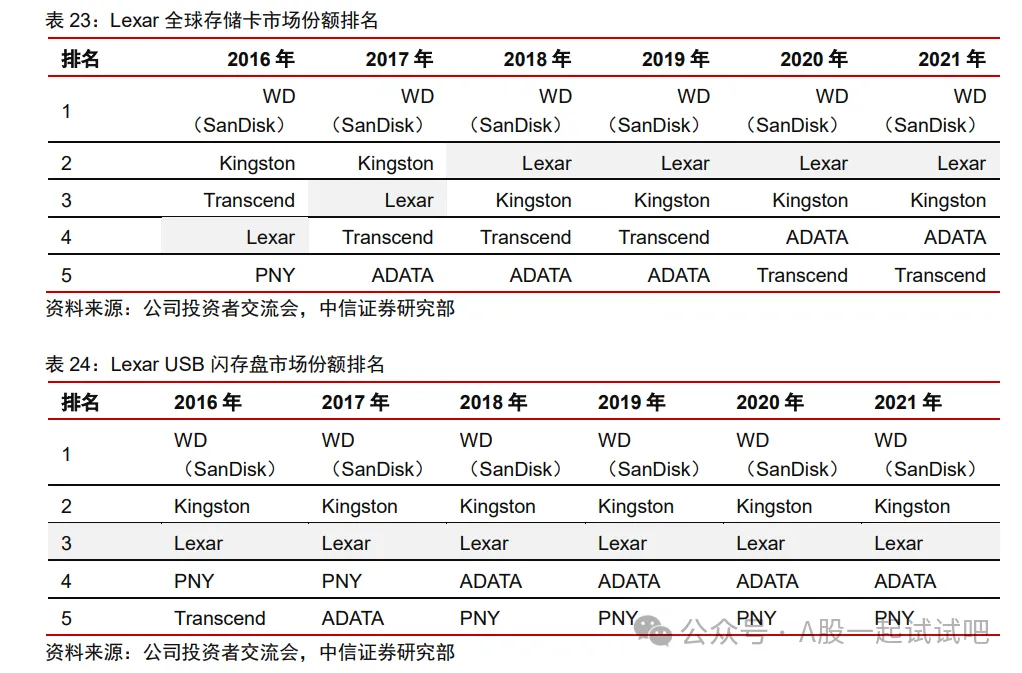

冯明远自2016年10月任信澳新能源产业股票基金经理。据该基金2024年一季报显示,该基金目前规模66.91亿元,其第四大持仓股为江波龙,股票持仓占比为1.78%。1 细分存储芯片市场规模世界前三,一季度净利环比大增近6倍江波龙拥有行业类存储FORESEE和国际高端消费类Lexar两大存储品牌,多项存储产品市场份额领先。根据Omdia数据,2021年,Lexar存储卡全球市场份额位列第二名,Lexar闪存盘(U盘)全球市场份额位列第三名。根据TrendForce2021年全球SSD模组企业自有品牌渠道市场出货量排名,Lexar品牌出货量位列该市场全球第四名。根据CFM闪存市场,公司2022年eMMC&UFS市场份额位列全球第六。

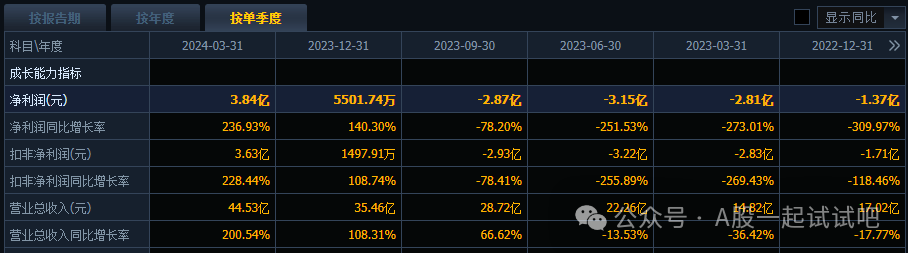

业绩方面,2018-2021年,嵌入式存储为江波龙主力成长产品。2022年,江波龙嵌入式存储营收占比52.4%,固态硬盘营收占比18.1%,移动存储占比24.5%,内存条产品收入占比5.0%,其他产品占比0.1%。2023Q3以来存储迎周期复苏后,连续两季营收创新高,2023年江波龙营收首次突破百亿元。2024年一季度,公司净利3.84亿元,同比扭亏为盈,环比大增5.98倍。

车规级产品广泛应用在小鹏、比亚迪、小米汽车等主流汽车品牌2车规级存储市场取得重大突破,2023年12月,江波龙成功获得全球领先认证机构德国TÚV莱茵的IATF16949:2016质量管理体系证书以 及IS09001:2015质量体系认证证书。此前,公司车规级eMMC、UFS已通过汽车电子行业核心标准体系AEC-Q100认证,UFS2.1产品已在多个汽车客户端完成产品验证,根据客户项目进展,预计将在2024年上半年开始量产出货。同时,公司还完成了第二代车规级UFS产品的产品设计和验证工作,并开始给策略汽车客户送样验证,将进一步扩大公司的车规市场占有率。公司已经通过与Tier1的深度合作,车规级存储产品已经进入相关车企的供应链系统,广泛应用在小鹏、比亚迪、小米汽车、上汽、广汽等主流汽车品牌。并已形成自主可控的Flash固件开发技术,包括pSLC分区、智能温控、AES256加密算法等车用存储功能,可为智能汽车应用赋予更多可能性。3、首颗32Gbit 2D MLC NAND Flash已经完成流片验证公司进一步拓展了SLC NAND flash等小容量存储芯片设计能力,并推进相较于典型存储器/模组企业,公司研发布局突破藩篱进入到集成电路设计领域,实质性构建了自研SLC NAND Flash存储芯片设计业务,产品获得客户认可实现量产销售。同时,公司亦积极扩展其他小容量存储器芯片技术与产品,首颗32Gbit 2D MLC NAND Flash已经完成流片验证,未来在合适时将发布样品。公司自研存储芯片业务的顺利推进,代表着公司具备了从存储晶圆设计、生产端深入理解各类存储晶圆特性的能力,除了能够更好的开展SLC NAND Flash小容量存储芯片业务之外,还能更好的反哺公司大容量存储业务,从而形成从小容量存储到大容量存储的体系化竞争优势。测试方面,公司自主设计30余种核心测试算法及测试软件,包括测试扫描算法、多平台测试软件等,确保产品性能卓越、品质稳,定在存储芯片FT测试,特别是DRAM存储芯片测试,具有业内领先的实力。公司于2023年完成了对力成苏州70%股权的收购(更名为元成苏州)和SMARTBrazil81%股权的收购(更名为Ziia)。公司基于元成苏州和Ziia先进的封装测试产能,整合原有的封装设计和存储测试业务,形成全球化产能与国内产能兼顾的存储芯片封装测试一体化的制造格局。Ziia在巴西工厂已经建立了较为完善的供应链体系,其与存储晶圆原厂存在长期合作关系,拥有较为良好的信任基础。公司通过收购SMARTBrazil81%股权,将在拉丁美洲拥有完善的产业链布局。元成苏州曾是全球领先的集成电路封装测试服务厂商力成科技(6239.TW)在中国大陆的主要生产基地之一,在中国大陆与存储晶圆原厂、下游应用市场客户建立了较为稳固的商业合作关系,在存储芯片封装测试领域具有领先的市场地位,在多晶片封装(MCP)、高叠die集成封装方面具有领先的工艺技术能力,具备BGA、WBGA、QFN、TSOP等多种规格封装能力,DDR产品(DRAM类)、“1+8”叠die封装(NANDFlash)、QFN“4+1”封装良率均在99.9%以上。华泰证券黄乐平研报指出,展望2024年,1)存储周期:原厂供给限产或将持续,价格有望继续上行:2)嵌入式存储与PC模组:手机、PC出货量逐步触底回暖,AI手机与AIPC量产有望开启新一轮换机潮。3)企业级存储:我们认为2024年数据中心蛋求有望逐步复苏,同时信创需求将驱动公司企业级存储eSSD和RDIMM产品取得新增长。4)新品拓展:公司持续推出车规级存储模组产品以及主控新品产品,将分别为公司带来新的收入增长点以及毛利率提升。考虑到1Q24业绩回暖情况好于此前预期,因此上调24/25年盈利预测,预计24/25/26年归母净利润为14.5/12.6/10.6亿元(24/25年前值:5.7/11.8亿元)。

关联个股:江波龙

老姜家

老姜家