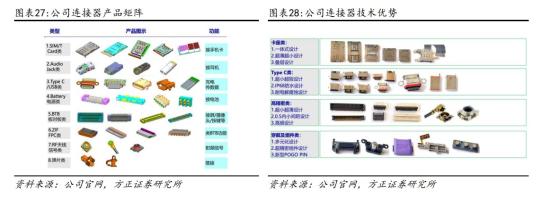

智能机市场开始回暖,边际复苏效应明显。2023年全球智能机出货量有所承压,但Q4单季度出货量已经同比+8.5%,2024Q1出货量为2.894亿部,同比+7.8%,边际复苏趋势明显,根据IDC预测,2024年智能机出货量将同比+2.8%达12亿部,随后到2028年将保持较低的个位数增长。德邦证券陈蓉芳研报认为,目前云端AI算力和大模型技术均取得了较好的发展,为端侧AI应用提供了有力支撑。未来,AI终端将在消费电子领域快速渗透,AI手机、AIPC、AIXR、AI可穿戴和AI0T设备将蓬勃发展,消费电子行业将迎来新一轮创新周期,走出复苏,重回成长。1、连接器产品前五大客户包括小米、传音、闻泰、华勤公司形成了以连接器为主、以精密机构件为辅的产品体系。公司连接器产品主要为卡类连接器、I/0连接器、耳机连接器、电池连接器,其中Type-C连接器和BTB连接器是当下重点发展方向;精密机构件产品主要为各类MIM工艺机构件,包括摄像圈支架、摄像头装饰件、笔记本转轴、智能手表卡扣等。公司产品应用领域以手机、智能穿戴、电脑等消费电子为基础,当下正向汽车、新能源、工业控制等细分领域布局和拓展。

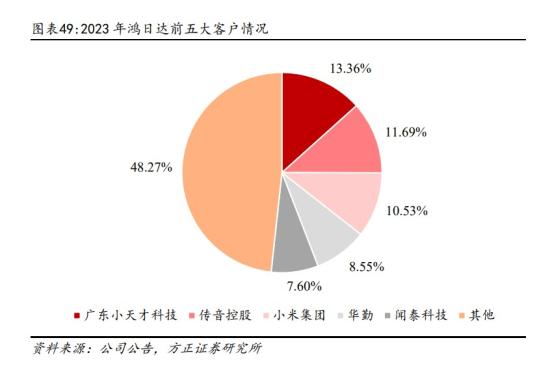

公司与知名品牌厂和ODM厂商建立了长期的合作关系。公司核心直接客户包括小米、传音、闻泰科技、华勤、小天才等知名厂商(均为2023年前五大客户),近年来公司在小米、传音等重要客户的连接器产品采购中,份额不断提升,公司的产品在华为Mate50、小米14等旗舰终端也有广泛应用。

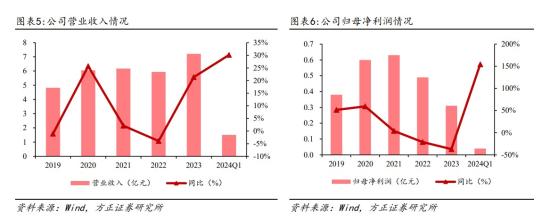

公司具备模具加工、冲压、注塑成型、电镀、组装等全工序制造技术和产线。连接器生产中的核心工序包括冲压、电镀、注塑、组装等环节,MIM生产中的核心工序包括脱脂、烧结、整形等环节,截至2022年5月,公司拥有350余台冲床和注塑机、600余台自动机、20多条电镀线、10多条MIM生产线。同行业中可比公司多将电镀环节委托给第三方外协生产,公司在子公司东台润田电镀基地投产后,已将部分产品的表面处理工序由外协转为东台润田生产,相应表面处理工序成本有所下降。业绩上,2024Q1,公司实现总营收1.5亿,同比增长30%;归母净利润440万元,同比增长154%。公司业务经营发展良好、客户订单量稳定增长,从而导致销售收入金额增加所致。

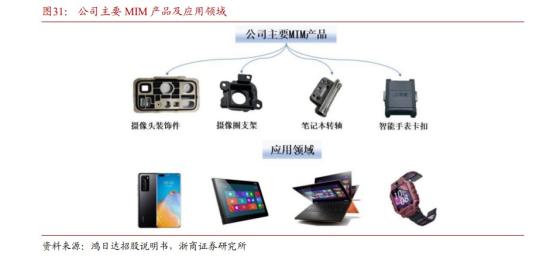

2023年连接器业务占比为78%,毛利率15.9%;机构件业务占比为16%,毛利率40.7%。2023年,公司毛利率26.3%,主要是产品结构改善,机构件比例增多;净利率2.9%,主要是研发支出增多。公司表示,接下来公司将进一步提升消费电子连接器产品的市场占有率、服务核心客户关系;并持续开拓机构件产品的市场份额、拓展产品细分应用场景,高效利用MIM和3D打印等工艺技术继续研发新产品、丰富产品线。根据Bishop&Associates统计数据,中国市场已占全球市场的30%,超越北美的23%成为全球第一大市场。2016年到2019年中国连接器市场规模由165亿美元增长到227亿美元,年均复合增长率为11%。根据中商产业研究院预测,2021年及2022年我国连接器市场规模分别可达269亿美元、290亿美元3、MIM产品已获得小天才、伯恩光学等优质客户认可2014年公司关注到MIM技术,着手研究MIM技术在3C领域的具体应用,2019年,公司投入多台MIM工艺所需的脱脂烧结炉,大幅提升摄像圈支架、摄像头装饰件、笔记本转轴、智能手表卡扣等精密机构件产能,并获得小天才、伯恩光学等优质客户的认可当前,公司已经掌握微小型高精密结构MIM技术,通过环形浇口填充和自动顶出冲切实现成型,产品烧结成功批次率能够达到100%,实现大批量稳定生产,且MIM产品的关键尺寸可控制在±0.01mm内,薄件厚度最低仅为0.15mm,加工精度高较高。

老姜家

老姜家