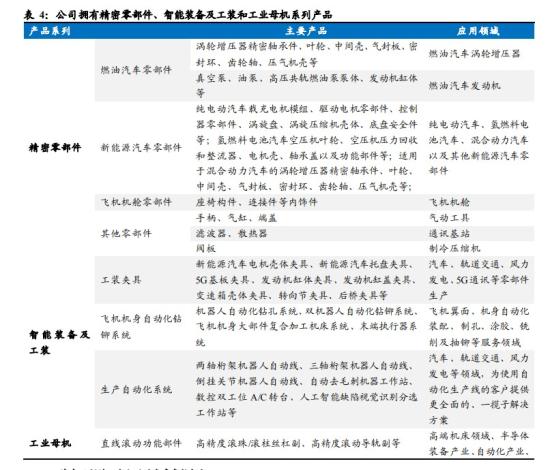

特斯拉股东大会将于北京时间6月14日召开,宣传视频中展示多个0ptimus片段。开源证券认为,人形机器人已经由主题驱动转向量价驱动,特斯拉股东大会和下年的定型定点,均属于里程碑事件。分析师预期特斯拉将重点突出AI的战略地位,包含FSD和人形机器人,将重新定位特斯拉不仅仅是一家电动汽车公司而是AI公司,迎来估值重塑。若股东大会结果理想,人形机器人走上C位,商业化落地将超预期。贝斯特早期从工装夹具业务起家,以精密加工制造能力为核心,持续开拓能力范围。目前公司业务分为三大板块:一、各类精密零部件、智能装备及工装夹具等原有业务;二、新能源汽车零部件业务,重点布局新能源汽车轻量化结构件、高附加值精密零部件以及氢燃料、天然气燃料汽车核心部件等产品;三、工业母机、人形机器人等领域,全面布局直线滚动功能部件,产品包括.高精度滚珠/滚柱丝杠副、高精度滚动导轨副等。

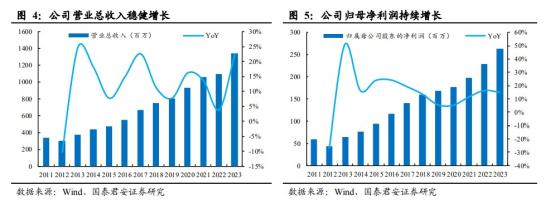

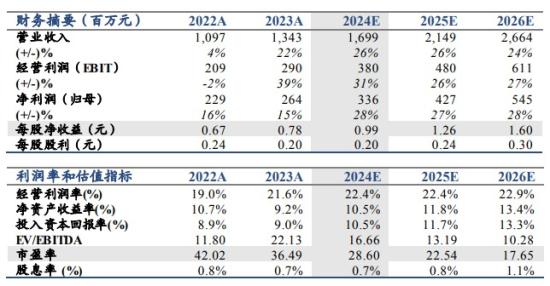

公司营收保持高速增长,净利润持续突破新高。2017-2022年公司营业总收入由6.71亿元增长至10.97亿元,归母净利润由1.40亿元增长至2.29亿元,五年营收/归母净利润CAGR分别为10.35%/10.39%。受益于募投项目产能释放和新能源汽车零部件业务布局,2023年公司营收/归母净利润为13.43亿元/2.63亿元,同比+22.42%/+15.14%。2024年第一季度,收入为3.4亿元,同比增长11.2%,净利润为0.69亿元,同比增长29%。毛利率和净利率分别从2023年的30.6%和17.4%提升至35.5%和20.2%,显示出产能利用率提升和盈利能力的改善。

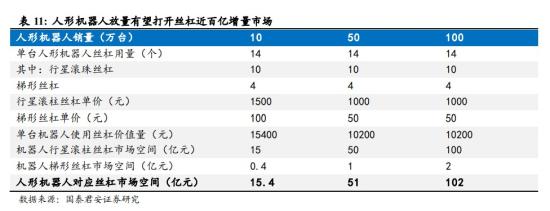

汽车零部件产品为公司传统主业,近年来公司汽零业务营收占比持续提升,2022年达到91.7%,为公司第一大收入来源。毛利率方面,汽车零部件业务毛利率常年维持在35%以上,整体平稳。2、自研行星滚柱丝杠已顺利出样,滚珠丝杠副等送样中公司充分发挥自身在工装夹具、智能装备、工业自动化集成等领域的技术优势和在汽车行业的生产管理体系优势,全面布局直线滚动功能部件,产品包括高精度滚珠/滚柱丝杠副、高精度滚动导轨副等,瞄准高端机床领域、半导体装备产业、自动化产业,人形机器人领域等市场进行大力开拓,高举高打,快速切入新赛道。2023年年报显示,公司生产的滚珠丝杠副、直线导轨副等产品首台套已实现成功下线,部分产品已在送样验证过程中,自主研发的行星滚柱丝杠已顺利出样,并紧跟市场发展以及技术方向,积极开拓、提升业务水平。根据特斯拉Optimus的参数,1台人形机器人拥有14个线性执行器,国泰君安证券做出如下假设:1)预计一台人形机器人其需要用到4个梯形丝杠和10个行星滚柱丝杠;2)预计人形机器人远期销量能达到100万台;3)假设行星滚珠丝杠单价远期随着国产化进程提速,价格降至1000元。整体看,人形机器人放量将为丝杠市场带来百亿增量。

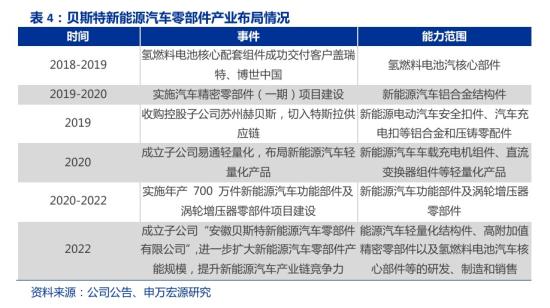

2023年10月,根据华辰装备公众号消息,华辰装备计划于1年内向贝斯特提供对标国际行业龙头企业领先水平的精密数控直线导轨磨床产品以及相应技术支持,该产品为目前全球磨削最长、技术难度及磨削效率最高的产品,力求实现产品的进口替代。长期看,本次合作将成为主机企业与应用验证企业强强联合、共创共赢的标杆示范,助力双方精准把握当前高端精密装备国产化的契机,共同推动实现国产高端装备自主可控和行业高质量发展。4、汽车涡轮增压器深度绑定全球头部客户盖瑞特、康明斯等涡轮增压器具有提高燃油效率、减少车辆排放的功能,因此配置率有望持续提升,全球市场呈现寡头垄断格局,CR5达80%。在涡轮增压器零部件中,叶轮对精密加工要求极高,而公司则是少数具备量产能力和客户认可的国产厂商,具备较强的竞争壁垒。目前公司与全球头部客户盖瑞特、康明斯等深度绑定。公司积极布局新能源汽车零部件业务,通过资本产业融合实现转型升级发展。近年来公司通过收购苏州赫贝斯、成立易通轻量化子公司、成立安徽贝斯特新能源等,额外拓展了新能源汽车铝合金结构件、压铸零配件,精密零部件、氢燃料汽车零部件等。2023年,公司新能源汽车零部件销售收入达1.51亿元,收入占比提升至11.22%。

国泰君安证券徐乔威研报认为,公司为国产涡轮增压机汽车零部件龙头,针对工业母机、机器人等高端下游领域,布局滚动功能部件,打开公司长期成长天花板。公司汽车零部件业务逐步向新能源领域拓展,丝杠导轨产品加速下游客户验证,远期看放量可期。综合PE/PB估值,给予公司目标价35.03元,对应24年35.38倍PE。首次覆盖,给予增持评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家