茅炜自2019年6月任南方信息创新混合基金经理。2024年一季报显示,该基金目前规模25.67亿元,其第五大持仓股为中科飞测,股票持仓占比为7.99%。公司自成立以来始终专注于检测和量测两大类集成电路专用设备的研发、生产和销售,产品主要包括无图形晶圆缺陷检测设备系列、图形晶圆缺陷检测设备系列、三维形貌量测设备系列、薄膜膜厚量测设备系列等。公司拥有独立的研发、采购、生产和销售体系,产品已广泛应用在中芯国际、长江存储、士兰集科、长电科技、华天科技、通富微电等国内主流集成电路制造产线。基于公司的九项核心技术,公司在灵敏度/重复性精度、吞吐量、功能性等关键性能指标上实现了持续突破,提升了产品优势满足了客户提升产品良率和降低客户成本等方面的需求。中科飞测坚持技术创新驱动业务发展,布局6项适用于28nm以下制程的技术。

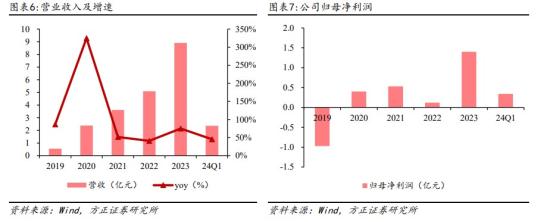

股东方面,截至2024年3月31日,公司第二大股东为国投基金,持有公司11.4%的股份;芯动能持有公司总股本的4.81%,大基金和京东方各持有芯动能37.35%的股份;中科院微电子所持有公司3.63%的股份。2、近5年营收年均复合增长率为99.72%,一季度合同负债为去年营收的53%中科飞测2023年营业收入8.91亿元,同比增长74.95%。2019至2023年公司营业收入呈快速增长趋势,年均复合增长率为99.72%。公司2021年实现归母净利润5343万元,同比增速高达34.96%,利润增长得益于客户的不断增加带来的出货量增加。2022归母净利润为1174万元,同比下滑原因在于研发费用支出较高,2023年公司实现归母净利润1.4亿元,同比增长1072.38%,得益于公司经营规模逐步扩大,规模效应凸显。

202401公司实现营收2.36亿元,同比增加45.6%,实现归母净利润0.34亿元,同比增长9.16%,主要系公司产品类型日趋丰富,市场认可度不断提升,公司产品销量同比大幅增加,收入规模实现快速增长,且盈利能力逐步提升。公司2024Q1存货达12.87亿元,合同负债达4.78亿元(为2023年营收的53.65%)

公司的主营业务收入来源主要为检测设备和量测设备。2023年,检测设备营收为6.54亿元,同比增长69.87%;量测设备收入为2.22亿元,同比增长88.14%。3、检测设备和量测设备订单均保持增长,设备可用于先进封装环节的晶圆出货检测公司检测设备客户订单量持续稳步增长,新品验证进展顺利。截至2023年底,公司累计生产交付近300台无图形晶圆缺陷检测设备,覆盖超过100家客户产线;累计生产交付超过200台图形晶圆缺陷检测设备,覆盖超过50家客户产线。此外,公司自主研发了纳米量级明场/暗场图形晶圆缺陷检测设备,目前均已完成适用于逻辑芯片、存储芯片等应用领域的设备样机研发,积极开展国内多家主流客户的多种复杂图形工艺样片的验证测试。公司量测设备客户订单量快速增长。截至2023年底,公司累计生产交付近150台三维形貌量测设备,覆盖近50家客户产线;薄膜膜厚量测设备竞争力持续提升,取得广泛应用和批量销售;套刻精度量测设备已实现批量销售,得到国内各类客户的广泛认可,客户订单量快速增长。公司图形晶圆缺陷检测设备灵敏度和吞吐量满足不同客户需求,与国际竟品性能相当。公司图形晶圆缺陷检测设备BIRCH-100主要应用于先进封装环节的晶圆出货检测,最小灵敏度可达到0.5um,在灵敏度为3um时的吞吐量为80wph,并且支持三种彩色复查模式。此外,公司该设备已在长电先进、华天科技等知名先进封装厂商的产线上实现无差别应用。

方正证券郑震湘5月31日发布研报,预计公司在2024/2025/2026年分别实现营业收入13.3/19.1/26.1亿元,同比增长49.3%/43.6%/36.6%;实现归母净利润2.2/3.4/5.2亿元,同比增长56.4%/56.7%/51.8%,对应2024/2025/2026年PEG分别为1.37/0.87/0.63X,考虑到我国半导体检测与量测设备市场国产率较低,公司作为国产高端质量控制设备龙头,有较大的成长空间,首次覆盖,给予“强烈推荐”评级。以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家