它是英伟达的影子股,也是高速铜缆的第一龙头股!

老姜家

老姜家

他山之石,可以攻玉。

赛力斯在与华为合作之前,只是一个名不见经传的汽车品牌。之后问界打响,赛力斯才被广泛关注。

通富微电从2016年开始就与AMD“合资+合作”,借助其技术和订单发展成如今国内第二、全球第四大封测厂。

工业富联与英伟达强强联合,并建设基于GB200服务器的先进计算中心,热度一飞冲天。

此外,还有中际旭创、新易盛、沪电股份、淳中科技、鹏鼎控股、东山精密等也是如此。

自英伟达宣布GB200系列产品部分采用铜缆互联,沃尔核材、华丰科技、得润电子、凯旺科技、神宇股份等高速铜缆公司一时风头无两。

根据英伟达披露的消息,AI芯片GB200内部GPU与其它部分的连接会采用5000根铜缆(合计长度超过3.2千米)。

如今GB200已经进入量产,预计2024年第二季度开始出货,第三季度放量增长。到2025年出货量有机会突破百万颗,将占英伟达高端GPU出货量的40%-50%。

届时亚马逊、谷歌、Meta、特斯拉、微软、戴尔、OpenAI、甲骨文和xAI等都将使用其GB200产品。

而随着GB200开始投产,高速铜缆也将进入业绩收获期。2023年-2027年全球高速铜缆市场规模预计从约5.3亿美元增长到12.6亿美元,年复合增速接近25%。

安费诺是全球第一大高速铜缆生产商,也是英伟达的供应商。而沃尔核材是安费诺的高速通信电线提供商,可以说间接供货英伟达,业绩弹性有望释放。

目前,公司400G、800G高速通信线都实现稳定量产,部分产品也正处于配合安费诺打样阶段,并且泰科、豪利士、莫仕、立讯精密等龙头也都是公司客户。

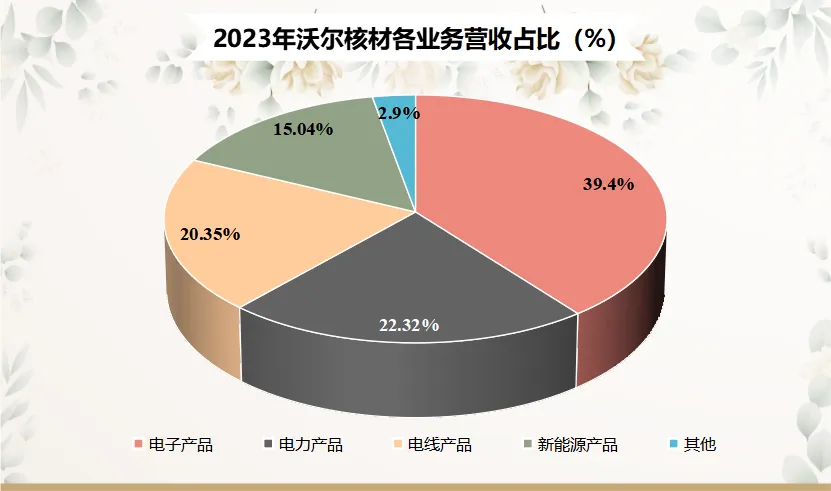

更重要的是,沃尔核材未来的看点还远不止电线产品这一项,电子产品(39.4%)、电力产品(22.32%)和新能源产品(15.04%)都是公司既有竞争力又有成长空间的业务。

第一,电子产品。

沃尔核材的电子产品主要是热缩材料,包括热缩管、双壁管、标识管、母排管等,起到为电线、电缆、电气设备提供彻底的绝缘防护的功能,广泛用于汽车、消费电子、航空、医疗等领域。

公司是热缩材料市场上绝对的龙头,市占率数一数二。而在该业务的成长性体现在向汽车、轨道交通、核电建设等高端领域拓展应用。

国内大多数热缩材料公司集中在中低端领域,而高端市场还是住友化学、瑞侃等国外公司占据大多数份额,国产替代空间很大。

沃尔核材在中低端基本盘稳固的基础上,布局高端市场,多项产品通过测试和验证,例如航空产品通过中国商飞认证。

第二,电力产品。

公司的电力产品主要是适用于各电压等级的电缆附件、可分离连接器等,电压等级已经达到500kV的超高压。

并且公司还致力于生产核级电缆附件,是国内唯一一家中标研制使用寿命80年核级电缆附件的公司,且中标数量位于行业前列。

当前正处于我国能源转型的关键时期,我们国家十分重视电网建设,2019年-2022年我国国家电网投资额逐年上升,2023年投资额预计超过5200亿元,2024年也将超过5000亿。

这给公司电缆附件业务带来需求,营收从2019年的7.71亿元持续增长到2023年的12.78亿元。而我国仍在继续大力进行电网建设,公司也在持续开发更高压的产品,具有业绩增长预期。

第三,新能源产品。

沃尔核材的新能源产品主要是用于给新能源汽车充电的充电枪,既包括直流充电枪、大功率液冷充电枪等。其中,国标直流充电枪市占率超过60%,大功率液冷充电枪实现批量供货。

对于消费者来说,新能源汽车的续航和补能是不得不考虑的问题,充电桩的建设进度很大程度上影响新能源汽车的渗透率。

我国的的目标是到2025年实现车桩比2:1,2030年实现车桩比1:1,而2023年我国的车桩比为2.4:1,离目标还有一定的差距。

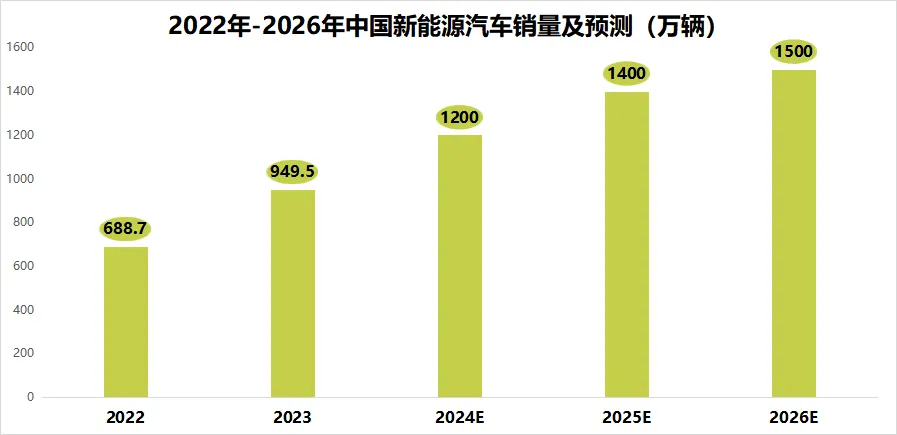

况且国内新能源汽车销量仍在大幅上升,2024年销量有望达到1200辆,充电桩的数量也得跟得上才行。

因此我国充电桩和充电枪有着广阔的市场空间,而且国外的充电桩更加稀缺,2022年欧洲的车桩比高达16:1。

公司已经为充电枪出口做好了准备,完成了欧标、美标交直流一体充电枪的开发,并通过了TUV认证。

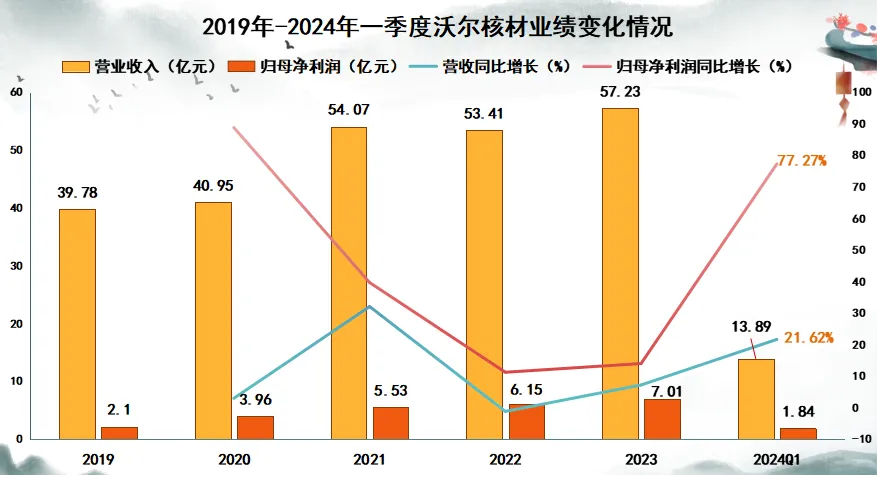

业绩方面,近几年沃尔核材表现的比较稳健,2023年实现营收57.23亿元,同比增长7.16%,实现净利润7.01亿元,同比增长13.97%。

2024年一季度业绩增长幅度加大,实现营收13.89亿元,同比增长21.62%,实现净利润1.84亿元,同比增长77.27%。在多项业务成长性十足的情况下,业绩有望继续维持增长趋势。

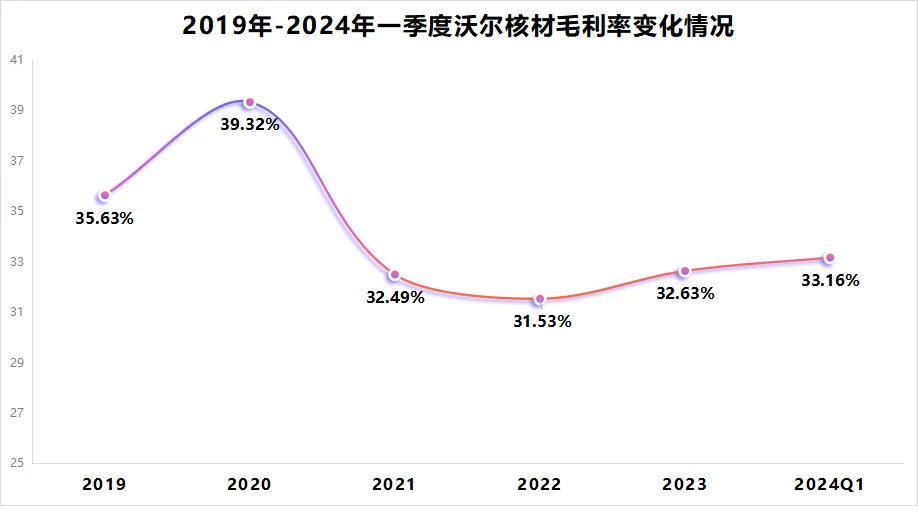

盈利能力方面,沃尔核材一直处于行业前列,毛利率始终超过30%,这在制造业中是很难得的,远超杰美特、商洛电子等同行业公司,也远超美的集团、拓普集团、格力集团等行业龙头。

另外,2022年之后公司毛利率还有逐渐上升的趋势,前面我们分析过电子业务和电力业务产品公司都在向高端化拓展。

而更高端的产品毛利率也相应更高,随着其营收占比升高,公司毛利率有望持续改善,当然也不排除市场竞争激烈,中低端产品进一步降价的可能。

最后,总结一下。

沃尔核材是国内英伟达应用高速铜缆最受益的公司,其他业务也存在高景气度,且业绩和盈利能力均相好的方面发展,因此截止到2023年年底公司吸引到188家机构持仓。

以上仅作为上市公司分析使用,不构成投资建议。