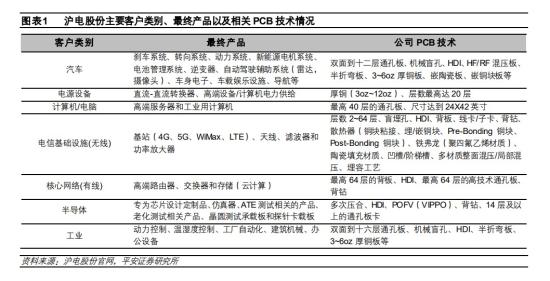

王鹏自2021年10月任宏利新兴景气龙头混合基金经理。2024年一季报显示,该基金目前规模12.01亿元,其第一大持仓股为沪电股份,股票持仓占比为9.81%。一 国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PCB的领军者,相关产品以通信通讯设备、数据中心基础设施、汽车电子为核心应用领域,辅以工业设备、半导体芯片测试等应用领域。通过在行业深耕三十余年,公司已经在技术、质量、成本、品牌、规模等方面形成竞争优势,居行业领先地位,并连续多年入选中国电子电路行业协会(CPCA)、行业研究机构Prismark、N.TInformation等行业协会及研究机构发布的PCB百强企业。

2023年公司实现营收89.4亿元,同比+7%,其中PCB业务实现收入85.7亿元,同比+8%。净利润方面,2023年公司实现归母净利润15.1亿元,同比+11%,从24Q1来看,由于高速运算服务器、AI等新兴计算场景对高多层PCB的结构性需求,公司盈利能力得到进一步提升,24Q1公司实现收入25.8亿元,同比+38.34%,实现归母净利润5.1亿元,同比+157%,另外,公司单季度利润率创下新高,毛利率和净利率分别提升至33.86%和19.66%。营收结构方面,近几年企业通讯市场板一直是公司的核心业务,在A!服务器和高速网络系统结构性需求带动下,该业务2023年实现收入58.7亿元,同比+6.8%,占总营收66%,其次为汽车板业务,2023年实现收入21.6亿元,同比+14%,占总营收24%。按地区划分,公司PCB业务营收外销占比逐年提升,2019年公司PCB业务外销占比为46%,随着公司持续加大海外客户开拓,2023年外销占比提升至81%。

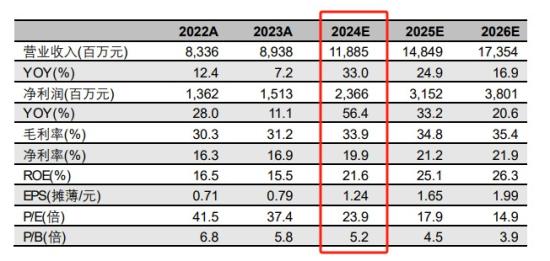

2、2023年AI服务器及HPC相关PCB收入占比达21%通用服务器方面,当前公司BHS平台产品已落地开始产品化,下一代OKS平台产品已开始预研;在加速计算产品领域,112Gbps速率的产品已开始进行产品认证及样品交付,3阶HDI的UBB产品已开始量产交付,基于PFGA、GPU、XPU等芯片架构的新平台正在规划布局中,AI服务器和HPC(高性能计算)相关PCB产品占公司企业通讯市场板收入比重从2022年的8%增长至2023年的21%,网络交换部分,基于112Gbps速率51.2T的盒式800G交换机已批量交付,224Gbps速率的产品(102.4T交换容量16T交换机)开始进行预研。另外,2024年初公司计划投资5.1亿元用于面向算力网络的高密高速互连PCB生产线技改项目,将进一步提高公司算力网络相关产品的HDI阶数和层数。公司依托深耕多年的底层技术积累和创新能力,和客户在新能源车三电系统、自动驾驶辅助、智能座舱以及车联网等方面深度合作,其中,公司毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、埋陶瓷、厚铜、p2Pack等新兴汽车板产品市场持续成长,占公司汽车板营业收入的比重从2022年的22%增长至2023年的26%。此外,出于对混动、纯电汽车驱动系统等方面PCB技术面临的问题和发展趋势的综合判断,公司于2023年5月完成控股收购胜伟策,2304胜伟策应用于48V轻混系统的p2Pack产品实现量产,后续公司将继续借助在汽车应用领域的原有技术优势持续优化市场布局,并大力开拓p2Pack技术在纯电动汽车驱动系统等方面的商业化应用。印制电路板(PCB)是承载电子元器件并连接电路的桥梁,被称为“电子产品之母”’,根据Prismark数据,2024年全球PCB产值有望同比+5%至729.7亿美元,2028年有望增长至904.1亿美元。国内市场方面,2024年中国PCB产值有望同比+4%至393.4亿美元,2028年有望增长至461.8亿美元。AI服务器加速出货,带动PCB量价齐升,Al带动高端交换机渗透加速,PCB用料和规格配套升级带动价值量提升。此外,新能源汽车渗透率的提升将进一步带动车用PCB需求增长。根据TrendForce预测数据,2022年全球车用PCB产值达94亿美元,同比+8%,预计2027年有望增加至124亿美元,2022-2027年CAGR达5.66%。平安证券付强研报认为,当前A!技术需求火爆,A!服务器出货呈现高增态势,叠加高速交换机渗透加速,将共同驱动高端PCB产品需求的增长,公司作为当前高端数据中心PCB的重要供应商,有望持续受益。考虑到高端产品带来的单机价值量提升,看好公司在高端产品占比持续提升背景下带来的业绩释放,预计公司2024-2026年EPS分别为1.24元、1.65元和1.99元。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议.

老姜家

老姜家