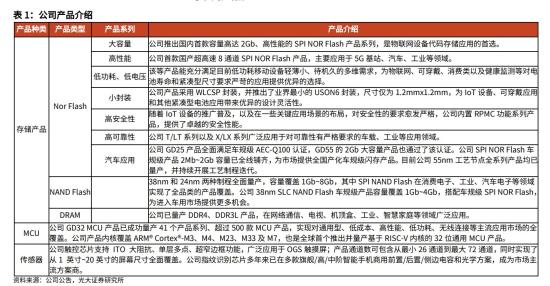

世界半导体贸易统计组织(WSTS)宣布上调今年全球半导体产值预测,预计2024年市场估值为6110亿美元。今年主要有两个集成电路类别将推动今年的成长,增幅达到两位数:逻辑成长10.7%,存储成长76.8%。开源证券罗通研报称,复盘Nor flash市场格局演变,2017年前后,海外各大龙头加注投入主流存储市场,淡出Nor Flash市场,中国台湾及大陆厂商趁势抢占份额,迅速成长为了该领域的绝对龙头。我们认为随着各龙头逐渐淡出DDR3等市场,中国大陆厂商有望复刻在Nor Flash的成长之路,迅速提升份额。1、Nor Flash全球排名第二,一季度环比扭亏为盈公司是国内利基型存储与MCU领先企业。公司多赛道多产品线组合布局业务,目前主要是存储器、微控制器和传感器三大类产品包括Nor Flash、SLC NAND Flash、DRAM、MCU等系列产品。

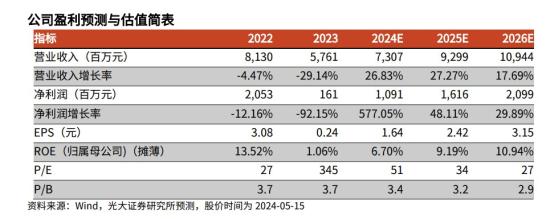

公司是全球排名第二的Nor Flash公司,可提供多达16种容量选择(覆盖512Kb到2Gb)、四种不同电压范围以及多达20种不同的封装选项,可满足客户不同应用领域对容量、电压以及封装形式的需求。公司的200M HZX8DTRSPI Nor Flash产品拥有400MB/s的读取性能。业绩上,2401营收同环比增长,归母净利润扭亏。2023年,公司营业收入57.61亿元,同比下降29.41%;归母净利润1.61亿元,同比下降92.15%。2024年一季度,公司营业收入16.27亿元,同比增长21.32%,环比增长19.10%;归母净利润2.05亿元,同比增长36.45%,环比扭亏为盈。2023年公司Nor Flash出货量创新高,达到25.33亿颗,实现同比16.15%增长,在第四季度的传统淡季,亦保持较好的出货量和经营水平。公司将继续保持在消费市场,尤其是中高端消费市场的优势,同时积极拓展工业、网通、汽车等市场应用领域,推动Nor Flash产品跟随终端市场发展不断成长。截至2023年底,公司Nor Flash产品累计出货已超212亿颗公司车规级GD25/55SPI Nor Flash和GD5FSPI NAND Flash已广泛运用在如智能座舱、智能驾驶、智能网联、新能源电动车大小三电系统等。公司车规级GD25/55SPI Nor Flash和GD5FSPI NAND Flash全球累计出货量已超过1亿颗,为车载应用的国产化提供丰富多样的选择。3 已经具备DDR3和DDR4两条产品线多个产品型号公司NAND Flash产品属于SLCNAND,为移动设备、机顶盒、数据卡、电视、汽车电子等设备的多媒体数据存储应用提供所必需的大容量存储。在NAND Flash产品方面,公司38nm和24nm两种制程全面量产,并正在以24nm为主要工艺制程,容量覆盖1Gb~8Gb。公司38nmSLC NAND Flash车规级产品容量覆盖1Gb~4Gb,搭配车规级SPINor Flash,为进入车用市场提供更多机会。在SLC NAND Flash产品上。公司SPINAND Flash在消费电子、工业、通讯、汽车电子等领域已经实现了全品类的产品覆盖。公司自有品牌DRAM产品中,利基型DDR3L产品在网络通信、电视、机顶盒、工业、智慧家庭等领域,是应用极为广泛的DRAM系统解决方案之一;利基型DDR4产品可用于机顶盒、电视、网络通信、智慧家庭、车载影音系统等诸多领域。随着DDR3产品在2023年9月量产入市,公司已经具备DDR3和DDR4两条产品线多个产品型号,可以同时满足客户对于不同类型、不同容量的产品需求。公司2023年市场拓展效果明显,总成交客户数量稳步增加。公司DDR3L2Gb、4Gb产品出货量持续增加,目前已基本覆盖网通、TV等应用领域及主流客户群。4、15亿元增资长鑫科技,开展DRAM产品采购代工等业务公司2024年3月29号公告,拟以自有资金15亿元人民币参与长鑫科技集团股份有限公司新一轮融资。公司本次增资完成后,将持有长鑫科技约1.88%股权(此前持有长鑫科技约0.95%股权)。长鑫科技是国内DRAM存储产品IDM龙头企业,是兆易创新在DRAM业务领域重要的合作伙伴。基于双方战略合作关系,长鑫科技开放部分产能为兆易创新DRAM业务提供代工服务。公司与长鑫科技开展DRAM产品采购代工等业务,2024年截至3月28日交易额已超过1.8亿元。增资长鑫科技有助于公司增强产业协同,进一步打开DRAM业务发展空间。光大证券刘凯5月15日研报认为,兆易创新是国内利基型存储与MCU领先企业,公司产品全面覆盖消费、工业、汽车市场。随着利基型存储市场开始回暖,公司业绩有望迎来复苏。维持预测公司2024-2026年归母净利润分别为10.91、16.16、20.99亿元。2024Q1公司业绩拐点已现,公司产品的市场占有率得到提升,竞争力进一步增强,维持公司“买入”评级。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

老姜家

老姜家